Per artikel ini ditulis, Bank Indonesia sudah menaikkan suku bunga acuan yaitu BI-7 Day Reverse Repo Rate (BI7DRR) ke posisi 6%. Kenaikan suku bunga acuan ini tentunya akan mempengaruhi kinerja sektor perbankan Indonesia. Salah satu bank yang akan terdampak adalah Bank BTN (kode saham BBTN) yang memegang kredit perumahan terbesar di Indonesia. Bagaimana kinerja Bank BTN selama ini? Bagaimana valuasi saham BBTN saat ini? Dan bagaimana dampak kenaikan suku bunga terhadap kinerja Bank BTN? Mari kita bahas!

Tentang Perseroan

PT Bank Tabungan Negara Tbk. Memiliki sejarah yang panjang di Indonesia. Bank BTN awalnya dimulai dengan bank tabungan pos yang didirikan oleh Belanda pada 1895 (Postspaarbank), kemudian diambil alih oleh Jepang, dan akhirnya diambil alih oleh pemerintah Indonesia menjadi Bank Tabungan Pos pada 1950.

Meskipun sudah berubah nama menjadi Bank Tabungan Negara sejak 1963, Bank BTN baru memulai penyaluran Kredit Perumahan Rakyat (KPR) sejak 1974 dalam rangka menjalankan program pemerintah saat itu.

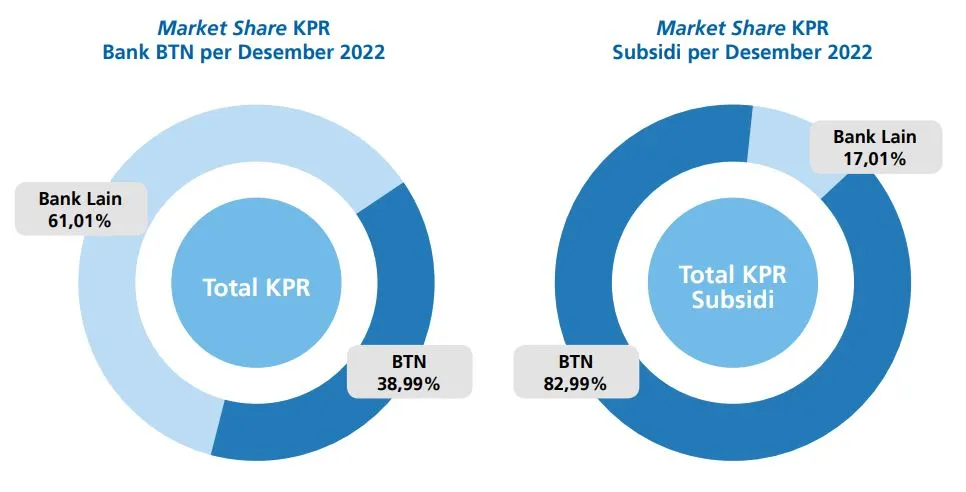

Per akhir 2022, Bank BTN menjadi pemegang market share KPR terbesar di Indonesia dengan menyalurkan 38,99% KPR dari total KPR yang tersalurkan di Indonesia. Bank BTN juga dipercaya oleh pemerintah dengan menyalurkan 82,99% dari total KPR subsidi Indonesia.

Kepemilikan Saham BBTN

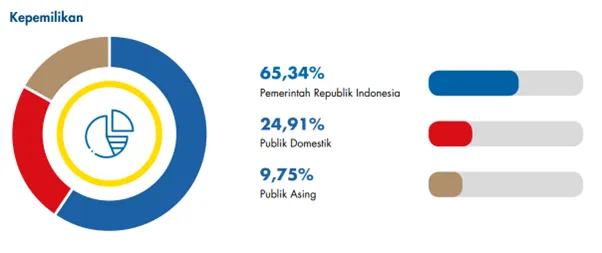

Sebagai salah satu bagian dari BUMN, mayoritas saham Bank BTN dimiliki oleh Pemerintah RI. Per akhir 2022, Pemerintah RI memiliki saham BBTN dengan porsi kepemilikan 65,34% dari total saham BBTN yang beredar. Adapun publik domestik dan asing masing-masing memiliki 24,91% dan 9,75% dari total saham BBTN yang beredar.

Sekedar info, Bank BTN baru saja merampungkan right issue mereka Januari lalu dan meraup 4,13 triliun Rupiah untuk memperkuat pemodalan mereka. Tingginya minat masyarakat pada rights issue BBTN menyebabkan saham BBTN mengalami kelebihan permintaan (oversubscribed) hingga 1,6 kali.

Baca juga: Analisis Saham GPRA: Sentimen Positif Industri Properti

Neraca Perusahaan

Membaca neraca bank akan berbeda dengan membaca neraca perusahaan sektor lainnya. Hal ini dikarenakan dana yang dihimpun dari nasabah bank dimasukkan dalam liabilitas. Dana nasabah sewaktu waktu dapat diambil oleh nasabah sendiri dan oleh karenanya tidak dapat dimasukkan langsung pada ekuitas bank.

Oleh karenanya, tidak perlu kaget jika Anda melihat rasio liabilitas terhadap ekuitas (DER) bank begitu besar. Jika dilihat dari 402 triliun Rupiah aset BBTN di akhir 2022, sekitar 376 triliun Rupiah atau 93,55% diantaranya adalah liabilitas.

Meskipun sektor properti merupakan sektor yang sangat terdampak dari COVID-19, nampaknya BBTN masih dapat menambah asetnya. Jika ditarik dari tahun 2020 hingga tahun 2022, aset perusahaan masih mampu bertumbuh dengan CAGR 5,52% per tahunnya. Kinerja ini terbilang impresif ketika aset perusahaan lain sangat terdampak akibat pandemi.

Sebenarnya aset perusahaan terus bertumbuh sejak tahun 2012 dengan CAGR 13,66% per tahunnya. Pertumbuhan aset perusahaan juga diikuti oleh total simpanan nasabah yang bertambah secara konsisten dengan CAGR 13,93% per tahunnya sejak 2012 hingga 2022. Total pinjaman yang disalurkan oleh Bank BTN juga terus bertumbuh sejak tahun 2012 hingga 2022 dengan CAGR 12,97% per tahunnya.

Kekuatan Kredit dan Permodalan Perusahaan

Apalah artinya sebuah bank dengan aset besar jika kredit dan permodalannya tidak dikelola dengan baik. Dalam hal ini banyak aspek yang perlu diperhatikan.

Jika menyangkut kekuatan permodalan dari sebuah bank, kita dapat melihat rasio Capital Adequity Ratio (CAR) dan Cadangan Kerugian Penurunan Nilai (CKPN). CAR dan CKPN sangat diperlukan bank untuk mengantisipasi risiko dalam perkreditan, misalnya adanya penurunan nilai pada kredit.

Saat ini perusahaan mencoba untuk mengambil risiko lebih rendah dengan meningkatkan CAR sebesar 20,42% dan CKPN sebesar 4,34%. Rasio CAR dan CKPN bisa jadi akan dinaikkan lagi mengingat naiknya suku bunga acuan BI ke 6%. Kenaikan suku bunga ini disebabkan oleh rencana The Fed untuk menaikkan suku bunga acuan. Kondisi dunia yang tidak stabil akibat perang Israel-Palestina juga ikut andil dalam naiknya suku bunga BI.

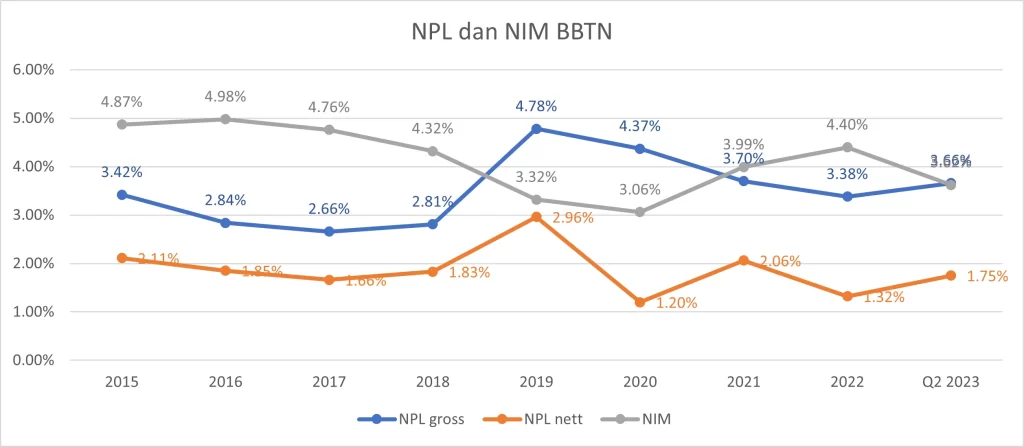

Selanjutnya ada Non-Performing Loan (NPL) yang menunjukkan rasio kredit tidak lancar dan macet pada suatu bank. Kredit tidak lancar dan macet akan mengurangi keuntungan bank karena bank tidak mendapatkan keuntungan bunga yang harusnya didapat dari pembayaran kredit tersebut. Maka dari itu seringkali rasio NPL yang besar justru mengurangi rasio Net Interest Margin (NIM), begitu pula sebaliknya.

Dalam kasus kali ini, NPL gross dan NPL nett perusahaan saat ini masih berada masing-masing pada 3,66% dan 1,75%. Kondisi ini sudah jauh lebih baik dari tahun 2019 dengan NPL gross yang mencapai 4,78%. Korelasi antara NPL dan NIM pun juga terlihat pada grafik berikut. Ketika NPL perusahaan konsisten turun pada tahun 2019 hingga 2022, NIM perusahaan justru meningkat, meskipun belum bisa menyamai margin pada tahun 2015 – 2017.

Profitabilitas Perusahaan

Sebagai penyalur kredit perumahan, salah satu sektor yang terdampak berat karena pandemi COVID-19, Bank BBTN cukup berhasil mempertahankan kinerjanya dari tahun 2019 hingga tahun 2022 dengan mencatatkan pendapatan stagnan di kisaran 25 triliun Rupiah. Jika ditarik dari tahun 2012 hingga 2022, sebenarnya pendapatan perusahaan sudah tumbuh 3 kali lipat dengan CAGR 11,38%.

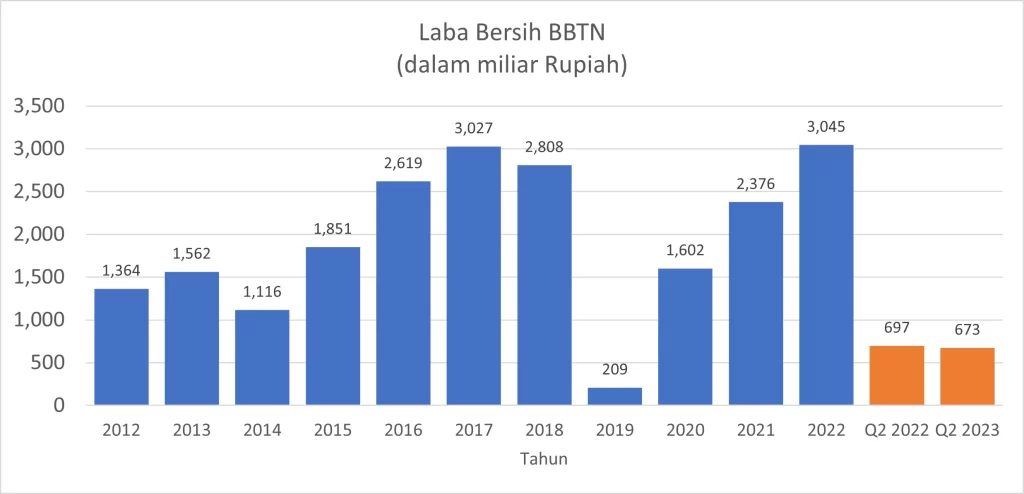

Sayangnya pertumbuhan pendapatannya tidak diikuti oleh laba bersihnya. Laba bersih perusahaan dalam rentang tahun 2012 hingga 2022 terbilang sangat fluktuatif dengan CAGR 8,36%. Adapun laba bersih yang turun secara signifikan pada tahun 2019 dikarenakan pemenuhan nilai CKPN sesuai PSAK 71 sebesar 3 triliun Rupiah. Bank BTN saat itu juga melakukan “bersih-bersih” kredit berkualitas buruk yang bisa dilihat dari NPL grossnya (4,78%, tertinggi dalam 10 tahun terakhir).

Seiring laba bersih yang fluktuatif, profitabilitas BBTN juga ikut fluktuatif. Dalam beberapa tahun terakhir, perusahaan masih bisa menjaga kinerja perusahaan untuk menghasilkan Return on Equity (ROE) lebih besar dari 8%. Sayangnya per kuartal II 2023, laba bersih perusahaan dan NIM perusahaan sedikit menurun dibandingkan periode tahun sebelumnya. Menarik untuk melihat langkah BBTN ke depannya.

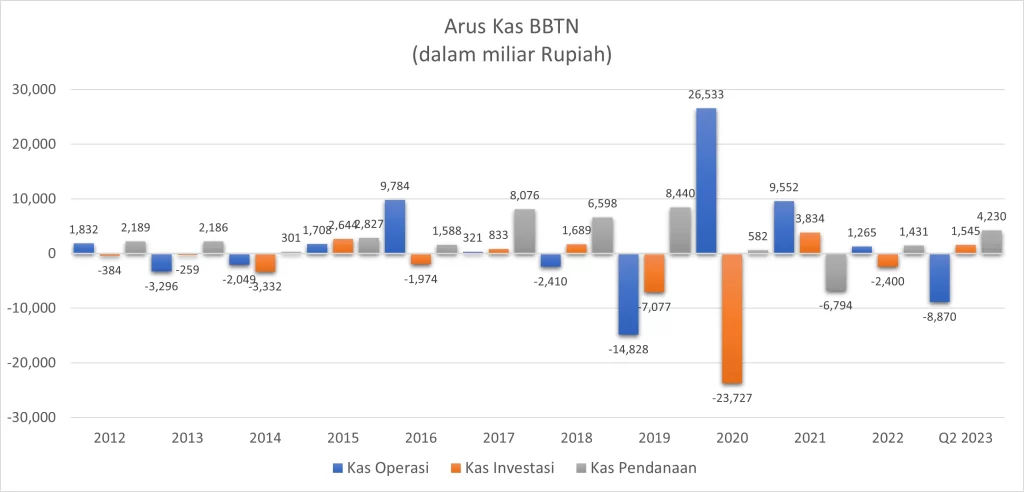

Aliran Kas Perusahaan

Aliran kas perusahaan juga terbilang fluktuatif selama 10 tahun terakhir. Namun setidaknya perusahaan masih mampu menghasilkan aliran kas operasi positif dalam beberapa tahun belakangan. Uniknya, arus kas operasi positif dicapai pada kondisi pandemi COVID-19.

Perusahaan umumnya mendapatkan arus kas operasi dari hasil kegiatan usahanya saja. Pada bank, arus kas operasi positif bisa didapat dari keuntungan bunga kredit, simpanan nasabah, dan penurunan nilai aset operasi (misalnya obligasi pemerintah). Ini pula yang terjadi pada Bank BTN pada tahun 2020, yang mana penerimaan giro dan deposito berjangka dari nasabah bertambah drastis (masing-masing 20 triliun Rupiah dan 33,9 triliun Rupiah).

Valuasi Saham BBTN

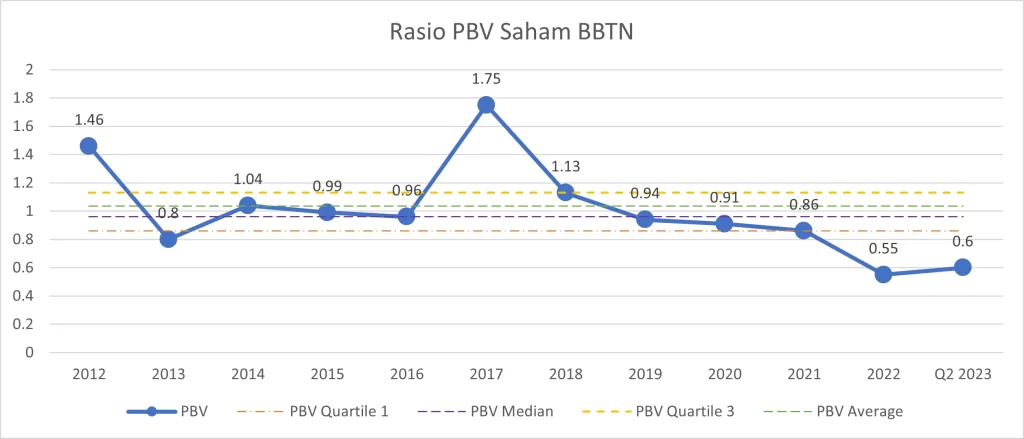

Per artikel ini ditulis, harga saham BBTN berada pada 1215 Rupiah per lembar saham dengan nilai market capital sebesar 12,74 triliun Rupiah. Pada kondisi ini PBV saham BBTN berada pada level 0,6 kali. Jika dibandingkan rata-rata PBV saham BBTN dalam 10 tahun terakhir sebesar 1,04 kali, maka bisa dikatakan bahwa saham BBTN termasuk cukup murah saat ini.

Baca juga: Saham Bekasi Fajar Industrial Estate (BEST) Salah Harga ?

Sebagai info tambahan, di akhir Juli lalu sejumlah Direktur Bank BTN sudah melakukan buyback saham BBTN di harga 1310 Rupiah per lembar saham. Umumnya ini merupakan sentimen baik karena direksi percaya dengan kinerja perusahaan yang dikelolanya.

Penutup

Bertransformasi dari tabungan pos ke penyaluran kredit perumahan, Bank Tabungan Negara menjelma menjadi bank dengan pengelola kredit KPR terbesar di Indonesia. Moat yang cukup besar ini dimanfaatkan oleh BBTN dengan melipatgandakan pendapatannya menjadi 3 kali lipat sejak 2012 hingga 2022. Dalam periode yang sama, kepercayaan tinggi dari masyarakat terhadap BBTN membuat dana simpanan nasabah BBTN meningkat 3 kali lipat pula.

Meskipun demikian, perusahaan perlu aktif untuk memantau kinerja kreditnya karena NPL gross Bank BTN sempat menyentuh 4,78%. Ini membuat NIM bank tergerus dan kesulitan untuk meraup keuntungan. Right issue yang dilakukan dari akhir tahun 2022 juga membantu untuk menguatkan permodalan BBTN.

Pada level PBV 0,6 kali, saham BBTN terbilang cukup murah jika dibandingkan rata-rata PBV sahamnya dalam 10 tahun terakhir sebesar 1,04 kali. Isu buyback dewan direksi BBTN di harga yang lebih tinggi dari harga saat ini juga memberikan sentimen positif untuk BBTN. Namun analisis lebih mendalam perlu Anda lakukan jika Anda tertarik dengan saham BBTN ini.

Referensi: