Salah satu sektor yang terdampak signifikan akibat pandemi COVID-19 adalah sektor properti. Tercatat sejak awal tahun 2020 hingga akhir perdagangan April 2020 sektor Properti, Real Estate dan Building Construction telah mengalami penurunan sebesar 41,84%. Sebelum pandemi COVID-19 menyerang, bahkan sektor ini telah tertekan cukup dalam akibat rendahnya permintaan akan hunian dan kecemasan pengusaha pada saat pemilu 2019 lalu. Sehingga mereka memilih wait and see dan baru akan mulai bergerak di tahun 2020. Tetapi akibat serangan COVID-19 sektor ini menjadi tertekan lebih dalam.

Sebagai seorang value investor, penurunan saham sektor ini merupakan peluang terbaik untuk masuk dan membeli sahamnya. Salah satu perusahaan Properti & Real Estate yang cukup terlihat menarik bagi saya adalah PT. Ciputra Development Tbk (CTRA). Meskipun ROEnya terbilang tidak lebih besar dibanding kompetitor besar lainnya seperti PWON dan BSDE, namun emiten ini menjadi menarik karena memiliki branding yang sangat kuat dan GCG yang terkenal baik.

Sekilas Perusahaan

PT. Ciputra Development Tbk. (CTRA) adalah perusahaan properti terdiversifikasi yang berdiri sejak tahun 1981 dengan nama awal PT.Citra Habitat Indonesia yang didirikan oleh Bapak Ir. Ciputra. Perusahaan dengan kode emiten saham CTRA ini telah melaksanakan IPO pada tahun 1994.IPO ini dikuti oleh anak usahanya pada tahun 1999, PT Ciputra Surya (CTRS), mencatatkan sahamnya di Bursa Efek Indonesia. Hal ini juga diikuti oleh PT Ciputra Property (CTRP) yang melakukan IPO dan mencatatkan sahamnya pada tahun 2007. Namun kemudian perusahaan ini melaksanakan penggabungan usaha dan mendapatkan ijin dari OJK pada tahun 2016. Pemegang saham terbesar Ciputra adalah PT. Sang Pelopor sebesar 52.77% dan sisanya, dipegang oleh masyarakat.

Aset Perusahaan

Aset perusahaan per Desember 2019, terdiri dari ekuitas sebesar 17,7 triliun yang meningkat 7% dari tahun sebelumnya yang sebesar 16,4 triliun. Peningkatan ekuitas perusahaan sayangnya tidak diikuti oleh penurunan liabilitas (malah bertambah). liabilitas perusahaan meningkat sebesar 4% dari 17,6 triliun menjadi 18,4 triliun. Sehingga per akhir kuartal IV total asset perusahaan sebesar 36,19 triliun. Namun secara likuiditas, Ciputra masih tergolong aman dengan Current Ratio sebesar 216%. Ini berarti aset lancar perusahaan mampu membayar lebih dari 2 kali liabilitas lancar/jangka pendeknya.

Rasio Kerentanan

Berdasarkan laporan keuangan tahun 2019, CTRA memiliki rasio liabilitas terhadap ekuitas (DER) sebesar 120%. Dengan nilai liabilitasnya yang sebesar 18 triliun, rasio hutang ini terbilang cukup besar. Jika dilihat dari jenis hutangnya, hutang berbunga perusahaan ini sebesar 9 trilun dan menyumbang 50% dari total liabilitas perusahaan. Namun jika dilihat dari kemampuan Ciputra membayar hutangnya tiap tahun, hutang perusahaan terbilang cukup terkontrol dengan baik dengan Interest Coverage Ratio (ICR) perusahaan sebesar 2,4x Ini berarti perusahaan mampu membayar 2,4 kali bunga hutangnya dari laba bersihnya per tahun. Rasio sebesar ini terbilang tidak cukup baik namun juga tidak buruk. Besaran nilai bunga hutang CTRA bervariasi, mulai dari wesel bayar dengan bunga 4,85% per tahun dan hutang bank serta obligasi dengan bunga 9% – 13% per tahunnya.

Pendapatan Tahun 2019

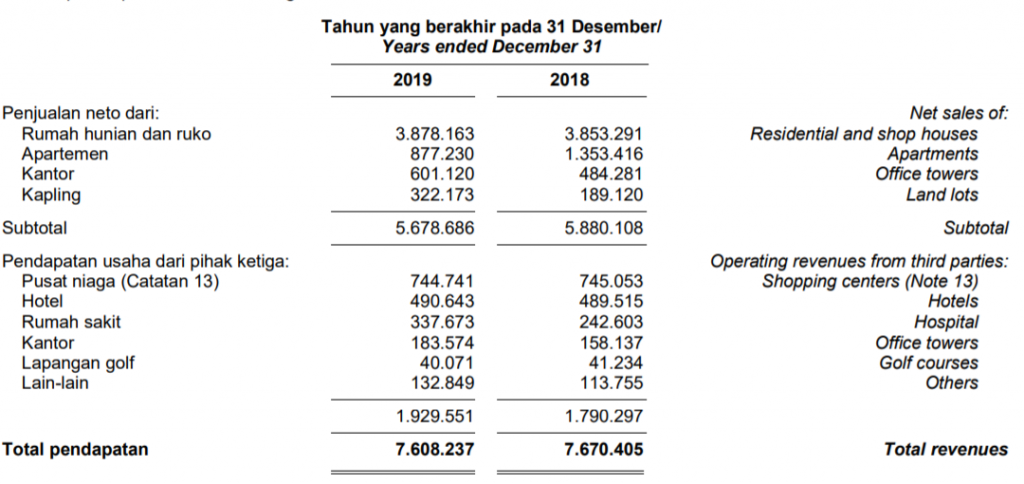

Berdasarkan laporan keuangan perusahaan Q4 2019, pendapatan CTRA ditahun 2019 sebesar 7,6 T, yang sedikit menurun sekitar 1% dari tahun sebelumnya. Namun jika dilihat dari CAGRnya, pertumbuhan pendapatan perusahaan cukup stabil dengan nilai CAGR selama 12 tahun terakhir sebesar 17%. Ini berarti rata-rata pertumbuhan perusahaan 12 tahun terakhir sebesar 17%.

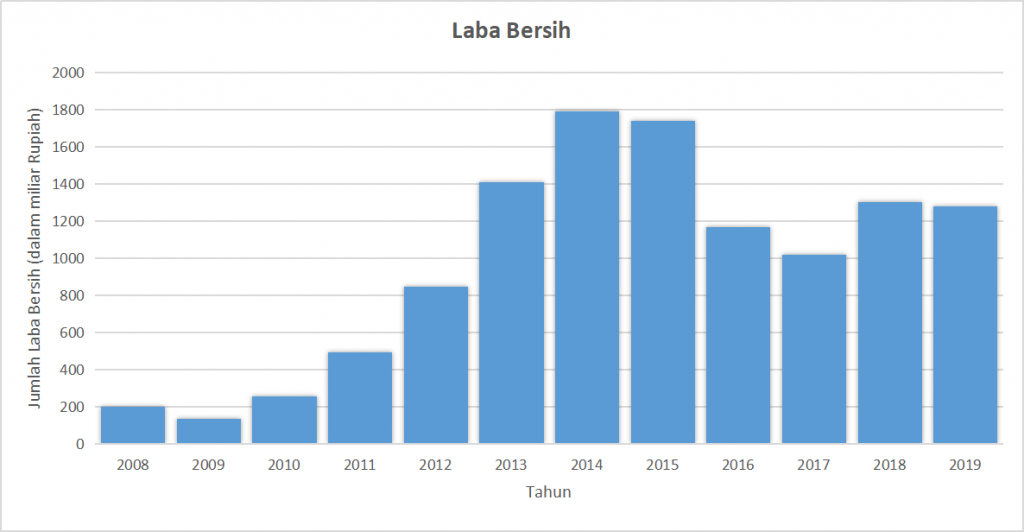

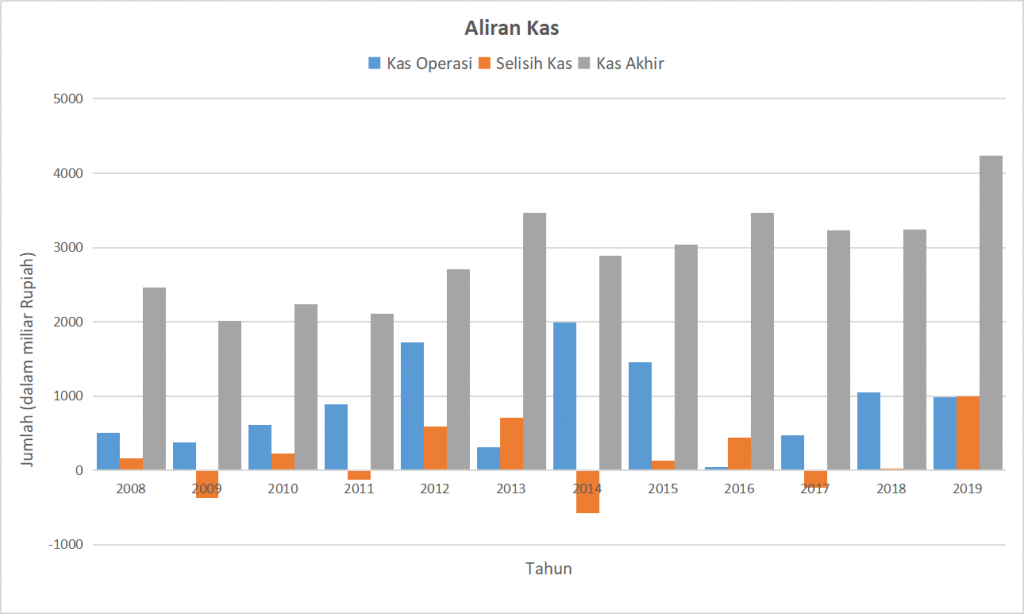

Stabilnya pendapatan perusahaan sayangnya tidak dikuti oleh laba bersihnya. Pada akhir tahun 2019 laba bersih CTRA tercatat sebesar 1,28 T yang menurun sekitar 2% dari tahun sebelumnya. Laba bersih CTRA sejak tahun 2008 terbilang bertumbuh cukup fluktuatif. Terutama setelah selesai boomingnya properti di akhir tahun 2015, laba bersih perusahaan anjlok dari 1,7 T menjadi 1,1 T. Hal ini tentunya tidak hanya dialami oleh CTRA namun hampir pada keseluruhan emiten properti & real estate. Namun jika dilihat 12 tahun terakhir, laba bersih CTRA masih menunjukkan trend meningkat dengan nilai CAGR sebesar 18%. Terlebih lagi aliran kas operasinya selalu menunjukkan nilai positif sejak tahun 2008.

Informasi Segmen

Pendapatan Ciputra (CTRA) di tahun 2019 sebagian besar disumbangkan oleh penjualan properti berupa Rumah, Ruko dan kavling tanah (57%) dan sisanya dari Apartment, Kantor, pengelolaan Mal, pengolaan Hotel, dan lainnya. Sebagian besar penjualan perusahaan berada di area Jabodetabek (58%), diikuti Surabaya (16%), Jawa lainnya (15%), Sumatra (9%), Sulawesi (2%) dan daerah lainnya (1%). Aset dan lokasi penjualan Ciputra (CTRA) terbilang cukup deversifikatif dan tidak hanya berfokus pada area Jabodetabek.

Jika dilihat dari porsi pendapatannya, pendapatan berulang perusahaan terbilang masih cukup rendah, yakni sebesar 23% di tahun 2018. dan 25% diakhir tahun 2019, dibandingkan dengan kompetitornya Pakuwon Jati (PWON) yang pendapatan berulangnya bisa mencapai 50% dari total revenuenya. Pendapatan berulang CTRA ini berasal dari penyewaan mall, hotel, rumah sakit, dll.

Rasio Profitabilitas

Nilai laba bersih Ciputra (CTRA) yang sebesar 1,2 T menghasilkan Return on Equity (ROE) sebesar 7,54% dan Return on Asset (ROA) sebesar 3,2%. Hal ini tentu tidak dapat dikatakan memuaskan. Akan tetapi jika kedepannya perusahaan mampu mengurangi porsi beban hutangnya, tentunya nilai ROE dan ROA perusahaan dapat meningkat, atau mungkin bisa mencapai ROE sebesar 17,87% seperti pada saat meledaknya harga properti ditahun 2014 lalu.

Valuasi Perusahaan

Pada akhir tahun 2019 lalu harga saham Ciputra (CTRA) sebesar 1040 rupiah/lembarnya. Diharga ini PBV dan PERnya masing-masing sebesar 1,26x dan 16,67x. Pada harga saat itu nilainya masih lebih murah dari PBV dan PER rata-rata 10 tahun terakhirnya yang masing-masing sebesar 1,83x dan 18,38x. Namun pada saat artikel ini ditulis (bulan Mei 2020) harga saham CTRA senilai 525 rupiah/lembarnya. Pada harga ini PBV sahamnya sebesar 0,63x dan PERnya sebesar 8,47x. SANGAT MURAH jika dibandingkan rata-rata 10 tahun terakhirnya.

Prospek Saham Ciputra (CTRA)

Sektor properti dan real estate merupakan sektor yang telah cukup terbaikan selama 2-3 tahun terakhir. Valuasi saham-saham disektor ini pun sudah terbilang cukup murah. Ciputra (CTRA) yang merupakan salah satu developer properti yang memiliki branding kuat dan GCG yang cukup baik, berdasarkan laporan perusahaan kedepannya tampak masih akan berfokus pada pengembangan dan penjualan perumahaan dan pengembangan bangunan mallnya sehingga mampu menambah reccuring income perusahaan.

Penjualan hunian berupa rumah tentunya kedepannya akan tampak meningkat seiring melonjaknya penduduk usia produktif dari kaum milenial. Terlebih lagi penduduk Indonesia yang kebanyakan berada dikelas pendapatan menengah sangat sesuai dengan target hunian rumah yang ditawarkan Ciputra yang kebanyakan menjual rumah dengan harga dibawah 1 Miliar.

Valuasi saham CTRA yang saat ini terbilang sangat murah, memungkinan kita mendapatkan saham multibagger. Jika harga sahamnya mampu kembali menyentuh harga tertingginya ditahun 2015 yang sebesar 1500/lembar, kita akan mendapatkan keuntungan sebesar 3x lipat atau 300%. Paling tidak jika sahamnya kembali ke harga normalnya yang sebesar 1040/lembar pasca issue korona ini berakhir, potensi keuntungan yang dapat diperoleh sebesar 100%. Namun tentunya rasio liabilitas yang cukup tinggi tetap harus menjadi pertimbangan.

Sumber:

Pingback: Metrodata (MTDL), Emiten Sektor Teknologi dengan Masa Depan Cerah - stockpapers