PT. Adi Sarana Armada, Tbk. (ASSA) adalah salah satu perusahaan transportasi yang bisnis utamanya bergerak dibidang rental kendaraaan khususnya segmen corporate. Perusahaan yang sebelum tahun 2009 bernama PT. Adira Sarana Armada ini juga memiliki beberapa portfolio bisnis lain yang masih dekat dengan core bisnis utamanya, seperti jasa logistik, penyediaan driver, lelang penjualan kendaraan online, dan tentu saja jasa kurirnya, Anteraja, yang saat ini sedang maraknya digunakan ketika belanja online di platform e-commerce.

Segmen kurirnya menjadi menarik karena mempunyai bisnis model yang berbeda dari jasa kurir biasanya. Ketika kita ingin mengirim barang/paket, biasanya kita harus datang ke tempat kurir terdekat, lalu menimbangnya dan setelah membayar kita memperoleh nomor resi pengiriman. Namun Anteraja melakukannya dengan cara berbeda. Anteraja melakukannya dengan cara jemput bola, yakni datang langsung ke tempat si pengirim. Para kurir sudah mempersiapkan dirinya dengan timbangan digital dan scanner serta alat untuk mencetak nomor resinya.

Dengan bisnis model seperti ini, tentunya Anteraja akan menjadi bisnis yang light asset. Artinya perusahaan tidak perlu repot-repot menyewa banyak tempat sebagai cabang. Selain itu customer juga tidak dibebankan dengan harus datang ke tempat pengiriman. Situasi ini tentu menghasilkan kondisi win-win solution bagi pelanggan dan perusahaan.

Disamping Anteraja, ASSA juga mengembangkan digitalisasi layanan lainnya yang juga very light asset. Salah satunya pengembangan aplikasi Share Car, konsep layanan rental mobil lepas kunci dimana customer bisa menyewa mobil kapanpun 24/7 dengan mudah. Selain itu, ada juga layanan Caroline.id yang merupakan situs jual beli mobil baru dan bekas. Layanan ini mirip layanan bidbox.id milik MPMX yang penulis pernah sebutkan pada artikel sebelumnya (klik disini). Ada juga layanan portal lelang online melalui JBA.co.id nya.

Oleh karena digitalisasi ASSA ini menjadi menarik, mari kita membahas perusahaan dengan kode ASSA ini secara keseluruhan.

Deep Look to Balance Sheet

Sebagai perusahaan rental kendaraan, ASSA secara garis besar merupakan bisnis yang heavy asset. ASSA harus menyediakan armada kendaraan dalam jumlah besar. Hal ini tentu menjadikan pengembangan bisnis baru Anteraja yang light asset menjadi pilihan yang sangat tepat untuk mengimbanginya.

Karena memerlukan banyak armada, secara neraca perusahaan bisa dibilang tidak terlihat cantik (DERnya 2,4 kali) karena perusahaan mengambil opsi hutang untuk menambah atau upgrade kendaraannya. But it’s work, dilihat dari angka pertumbuhan rata-rata ekuitasnya yang sebesar 12% pertahun, bisa dibilang perusahaan bertumbuh cukup masif, dimana mampu melampaui 2 kali lipat pertumbuhan ekonomi nasional pertahunnya. Namun tampaknya ASSA harus tetap melakukan gas rem terhadap liabilitasnya yang juga bertumbuh sama masifnya.

Quick ratio perusahaan yang hanya sebesar 0,5 kali menyebabkan secara akuntansi keuangan terlihat bahwa ASSA cukup mengalami permasalahan likuiditas. Namun jika ditelisik lebih detail lagi dimana aset tetap ASSA yang sebagian besar adalah kendaraan sewa berupa mobil, maka sebenarnya ini adalah aset yang cukup likuid untuk dijual. Ini karena memang tiap tahun perusahaan pasti menjual beberapa kendaraannya untuk upgrade menjadi kendaraan baru melalui usaha lelangnya. Aset mobil ini sifatnya berbeda halnya dengan aset tanah, mesin, ataupun pabrik yang memang membutuhkan waktu lama untuk menjualnya.

But again, ASSA memang tetap harus menjaga pertumbuhan hutangnya yang 5 tahun terakhir ini lebih tinggi dari pertumbuhan ekuitasnya.

Revenue & Profit

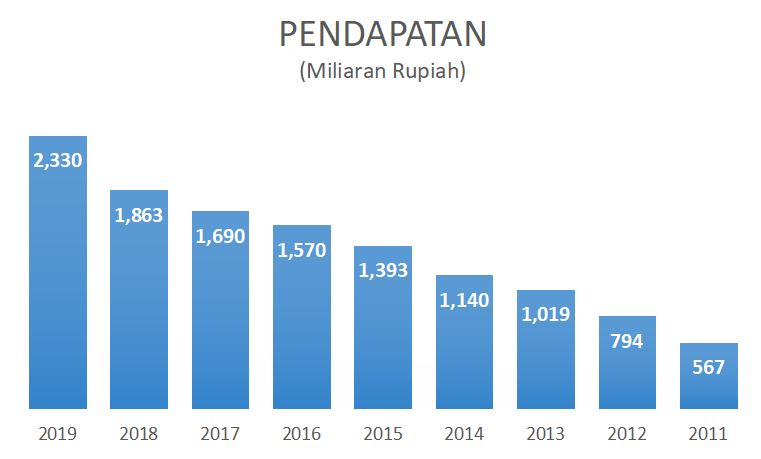

Pendapatan ASSA terus meningkat sejak 10 tahun terakhir. Ini adalah cerminan ekspansi bisnis rentalnya yang sukses dijalankan ASSA melalui penambahan jumlah armada. Meskipun investor sempat khawatir Grab dan Gojek akan menenggelamkan bisnis rental seperti ASSA, hal ini tidaklah benar. Investor dapat bernafas lega karena ASSA menyasar target yang berbeda dengan Gojek dan Grab. Target market ASSA yang menyasar sektor korporasi berbeda dengan Gojek dan Grab yang menyasar sektor retail. Model layanannya pun berbeda, dimana Gojek dan Grab memberikan jasa layanan 1 trip sedangkan customer ASSA biasanya menyewa harian atau lebih.

Pada masa pandemi ini juga, bisa dikatakan ASSA mendapatkan berkah. Dimana dicerminkan dari meningkatnya pendapatan dari 1 triliun di semester pertama 2019 menjadi 1,4 triliun rupiah di tahun 2020. Hal ini dikarenakan banyaknya perusahaan atau instansi pemerintah yang menyewa armada ASSA untuk menyalurkan bansos kepada masyarakat. Selain itu peningkatan volume dari jasa kurir Anteraja juga menjadi penyebabnya. Perlu diketahui bahwa saat ini Anteraja sudah melakukan ekspansi menjadi salah satu kurir di ecommerce Shopee setelah sebelumnya cukup merajai jasa kurir di Tokopedia.

Namun sayangnya, peningkatan pendapatan yang konsisten ini tidak diikuti oleh laba bersihnya yang masih sangat fluktuatif. Meningkatnya beban keuangan akibat hutang perusahaan yang semakin meningkat menjadi penyebab fluktuatifnya laba bersih ASSA 10 tahun terakhir.

Revenue & Profit Per Segmen

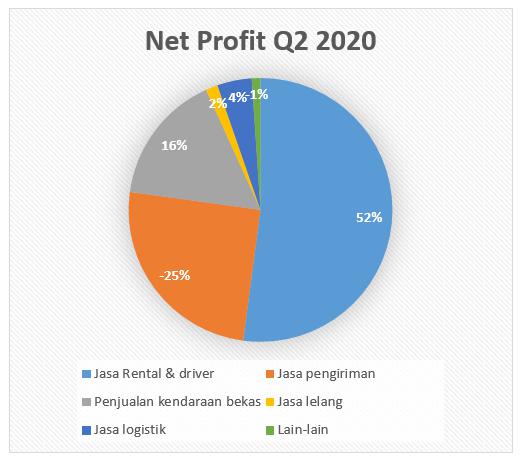

Pendapatan per segmen Q2 2020 masih didominasi oleh jasa rental kendaraan sebesar 642 miliar atau sekitar 46% dari total pendapatannya. Angka ini meningkat sekitar 5% di kuartal yang sama dari tahun sebelumnya. Namun yang menarik adalah terjadinya peningkatan pendapatan dari segmen jasa pengiriman Anteraja , yang mana sejak dirilis tahun lalu hingga kini Anteraja sudah berhasil menyumbang pendapatan sebesar 269 miliar atau setara 19% total pendapatan.

Mengapa pendapatan jasa pengiriman Anteraja bisa sangat masif padahal baru setahun dirilis? Well, sepertinya pihak perusahaan menerapkan strategi yang mirip seperti startup-startup saat ini. Dimana perusahaan masih berfokus terhadap peningkatan pangsa pasar dan volume penjualan dibandingkan kemampuan mencetak laba. Hal ini dibuktikan dari laba bersih segmen jasa pengiriman yang masih minus 76 miliar atau dengan kata lain segmen ini masih merugi. Angka ini cukup menggerus laba bersihnya yang sebesar 145 miliar setelah dikurangi kerugian dibeberapa segmen.

Rasio Profitabilitas

Secara rasio profitabilitas, bisa dibilang dalam 5 tahun terakhir ASSA mengalami perkembangan yang cukup baik. Seiring perusahaannya bertumbuh, rasio profitabilitas ASSA juga membaik meskipun memang terjadi penurunan ROE ditahun 2019 sehingga menjadi hanya 9,26%. Jika perusahaan mampu mengurangi beban hutangnya kelak (karena perusahaan berencana melakukan aksi right issue untuk mengurangi hutangnya ini), maka otomatis ROE ASSA bisa menjadi double digit kembali. Jika itu terjadi, maka perusahaan ini akan menjadi sangat menarik, dan penulis berkeyakinan harga sahamnya pasti akan mengikuti.

Valuasi Saham ASSA

Setelah harga sahamnya melonjak ditahun lalu hingga ke harga Rp.845 per lembar sewaktu pihak ASSA melaunching jasa kurir Anteraja, maka pada saat itu PBV dan PER nya berada pada nilai masing-masing 2,5 kali dan 22 kali. Pada saat itu penulis mulai mengabaikan saham ini karena pada harga tersebut menurut penulis valuasinya sudah sangat wajar, mengingat prospek bisnis nya yang juga masih mempunyai banyak ruang untuk bertumbuh.

Tapi ketika artikel ini ditulis harga saham ASSA sudah terdiskon hampir 50% menjadi 480/lembarnya dimana valuasinya menjadi PBV 1,3 kali dan PER 18,96 kali. Harga ini menurut penulis sudah cukup murah mengingat prospek pertumbuhannya tersebut. Bahkan harga saham ASSA sebelumnya sempat turun ke level 280 per lembar pada Maret lalu ketika investor sedang panik-paniknya. Padahal sebenarnya perusahaan ini tidak begitu terdampak oleh pandemi COVID 19, malahan diuntungkan dari pandemi ini.

Namun, jangan lupakan berdasarkan informasi perusahaan, ASSA akan melaksakan right issue dalam waktu dekat. Jika Anda belum masuk dan berencana untuk masuk pada harga sekarang karena tertarik dengan perusahaan ini, maka akan sangat bijak jika Anda membagi dana alokasi untuk saham ini menjadi 2 atau 3 bagian terlebih dahulu. Sebagian dimasukkan saat ini, dan sebagian lagi menunggu pengumuman nilai pelaksanaan right issuenya. Jika harga pelaksanaan right issuenya lebih tinggi dari harga saat ini maka Anda bisa segera masukkan sisanya.

Kesimpulan

Memang, prospek ASSA ini bisa dibilang cukup cerah. Disamping bisnis rentalnya yang bagus, disrupsi jasa kurirnya melalui Anteraja ini juga mempunyai ruang growth yang masih sangat besar. Selain itu ASSA juga sudah mempunyai portfolio digital lainnya seperti Caroline, Share Car, serta portal lelang JBA. Kedepannya perusahaan juga sedang mengembangkan layanan Titipaja, yang merupakan layanan pergudangan dan Betulinaja, yang merupakan layanan service alat elektronik. But again, the choice is yours! Tetaplah untuk melakukan analisis mandiri dan mempertimbangkan kembali sebelum membeli.

Sumber:

Laporan Tahunan & Laporan Keberlanjutan ASSA 2019