Terpuruknya industri properti yang diperparah oleh kondisi pandemi menyebabkan perusahaan-perusahaan properti terutama yang berhutang tinggi harus berjuang keras agar tetap dapat bertahan. Salah satu perusahaan yang terdampak adalah Greenwood Sejahtera (GWSA). Bagaimana sebenarnya kinerja perusahaan ini? Apakah saham GWSA layak dibeli ditengah terpuruknya sektor properti? Mari kita bahas.

Sekilas Perusahaan

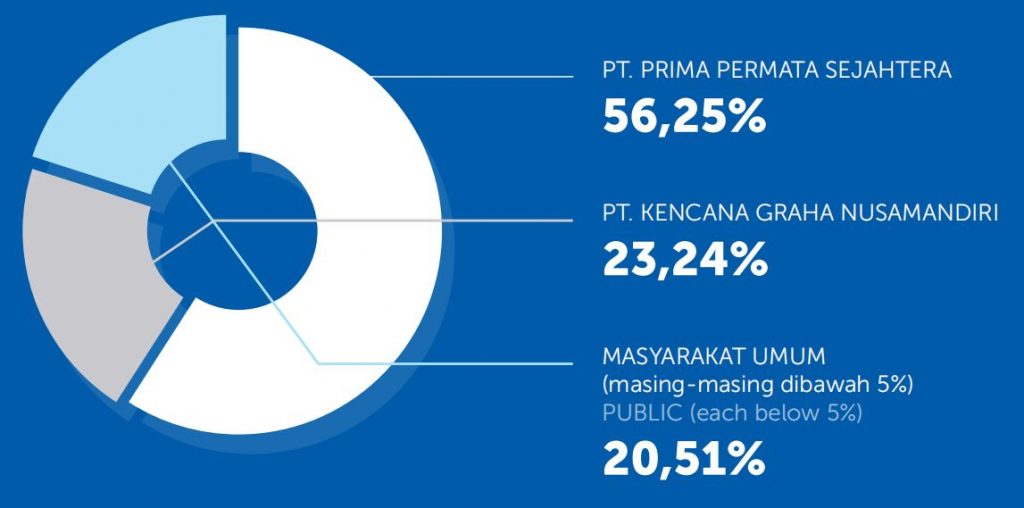

PT. Greenwood Sejahtera, Tbk. (kode emiten GWSA) merupakan perusahaan yang bergerak dibidang properti dan real estate. GWSA memiliki proyek besar yaitu pembangunan kawasan superblok perkantoran dan pemukiman bertajuk The City Center Batavia (TCC Batavia) di Jakarta. Bahkan gedung TCC Batavia Tower 1 telah beroperasi sejak 2012. Saat ini perusahaan sedang fokus dalam pembangunan The Capital Square di Surabaya dengan gedung apartmentnya direncanakan selesai pada tahun 2022. GWSA juga memiliki proyek besar di Surabaya dengan tajuk The Capital Square.

Selain itu perusahaan juga menjalankan partnership pada beberapa properti seperti Holiday Inn Express, The Peak Apartement, Kuningan City, Senayan City, Emporium Pluit Mall, Capital Square, dan Lindeves Trade Centre (LTC). Perlu dicatat pula bahwa GWSA sejauh ini memiliki kepemilikan diatas 50% hanya pada proyek Holiday Inn Express dan The Peak Apartement. Untuk properti seperti Senayan City, Kuningan City, dan lainnya, GWSA menjalankan partnership dengan Grup Agung Podomoro sebagai pemegang saham mayoritasnya. Semua properti ini sudah beroperasi secara penuh dan bisa menjadi ladang penghasilan tambahan GWSA. Namun tentunya pendapatan pada project yang sahamnya dibawah 50% akan dicatat sebagai laba entitas asosiasi.

Sebagai perusahaan properti kelas elite, GWSA termasuk pemain baru jika dibandingkan dengan beberapa saudaranya (BSDE, CTRA, dan APLN). Hal ini menyebabkan nama Greenwood sebagai perusahaan properti masih terdengar asing di telinga. Jika dilihat kembali, proyek TCC Batavia sebenarnya merupakan proyek cukup ambisius, namun pembangunan superkomplek TCC Batavia ini tergolong cukup lama. Hingga tahun ini pun pembangunan proyek TCC Batavia Tower II masih belum bisa dilanjutkan oleh manajemen. Padahal perusahaan sebenarnya pernah merevisi target pembangunan TCC Batavia dari awalnya selesai pada 2015 ke tahun 2018. Tetapi pada nyatanya hingga tahun 2020 pembangunannya masih belum selesai.

Pendapatan Perusahaan

Kondisi perusahaan properti saat ini sebenarnya mengalami kondisi stagnansi dan diperparah dengan adanya pandemi COVID-19. Saat pandemi melanda, pendapatan perusahaan properti turun dalam, bahkan beberapa perusahaan yang pendapatannya bisa turun lebih dari 50%.

Kondisi seperti inipun dialami oleh GWSA. Sejak tahun 2013 hingga 2019, pendapatan perusahaan terbilang stagnan, bahkan per 2019 pendapatannya turun sebesar 34% dari tahun sebelumnya. Per semester I tahun 2020 GWSA juga mengalami penurunan pendapatan sebesar 50% dari periode tahun sebelumnya. Perlu dicatat juga bahwa dengan dua proyek ambisius yang sedang dikerjakan GWSA, baru 3 gedung yang sudah siap jual sehingga sektor pendapatan perusahaan masih belum dapat berkembang. Gedung-gedung yang sudah siap jual ini antara lain TCC Batavia Tower 1, Holiday Inn Express Pluit, dan The Peak Sudirman.

Pendapatan perusahaan melonjak drastis pada tahun 2012. Dari 713 miliar Rupiah pendapatan perusahaan saat itu, 642 miliar berasal dari penjualan unit perkantoran. PT. Sierad Industries merupakan customer terbesar GWSA saat itu, dengan nilai penjualan 107 miliar Rupiah, atau lebih dari 10% penjualan perusahaan saat itu.

Bagaimana dengan Laba Bersihnya?

Sebagai imbas dari pendapatan yang stagnan, perolehan laba bersih perusahaanpun juga stagnan. Keputusan perusahaan untuk melakukan partnership dengan Grup Agung Poromoro merupakan keputusan yang bisa dibilang cukup tepat. Sebagai contoh pada tahun 2019 pendapatan perusahaan yang hanya 88 miliar Rupiah sebenarnya tidak cukup untuk memberikan laba bersih (justru berpotensi merugi hingga 50 miliar Rupiah). Namun keuntungan yang didapat dari hasil investasi dengan kepemilikan saham pada beberapa properti ini dapat menopang laba sebesar 177 miliar. Hal inilah yang menjadikan perusahaan mencatatkan laba bersih sebesar 128 miliar Rupiah. Laba bersih inipun sebenarnya turun hampir 40% dibandingkan laba bersih tahun sebelumnya.

Adapun kenaikan laba bersih pada tahun 2015 disebabkan oleh kenaikan akibat revaluasi aset perusahaan. Saat ini perolehan aset perusahaan dihitung berdasarkan fair value (nilai pasar), tidak lagi berdasarkan nilai awal perolehan, sehingga laba bersih GWSA terkesan melonjak 1 triliun Rupiah. Namun sebenernya ini hanya laba semu dan tidak menyebabkan bertambahnya arus kas perusahaan. Perlu diperhatikan bahwa nilai wajar properti investasi merupakan nilai berdasarkan waktu laporan tersebut dibuat. Ini berarti nilai wajar properti investasi dapat berubah-ubah seiring waktu.

Neraca Perusahaan

Neraca keuangan perusahaan terlihat cukup baik dengan liabilitas dan ekuitas masing-masing sebesar 580 miliar Rupiah dan 7 triliun Rupiah. Apakah rasio DER yang sebesar 6% ini berarti perusahaan memiliki fundamental yang sangat kuat?

Total aset yang dimiliki perusahaan didominasi oleh aset tidak lancar (termasuk properti yang sudah dibangun dan siap jual). Dari 7,6 triliun aset perusahaan, 6,35 triliun Rupiah diantaranya adalah aset tidak lancar. Sayangnya kondisi ini cukup riskan mengingat perusahaan saat ini memiliki hutang bank yang jatuh tempo tahun ini sekitar 300 miliar Rupiah sedangkan total kas dan piutang perusahaan hanya sekitar 292 miliar saja. Dalam laporan penjelasan dampak COVID-19 tercantum bahwa perusahaan berusaha mengajukan resturkturisasi hutang bank jatuh tempo ini. Restrukturisasi hutang diharapkan dapat memudahkan perusahaan dalam membayar hutang-hutangnya.

Secara umum aset perusahaan bertumbuh dalam 9 tahun terakhir. Kenaikan ekuitas tahun 2015 lebih dikarenakan perusahaan melakukan revaluasi atas nilai asetnya. Keuntungan revaluasi aset ini jugalah yang membuat laba bersih perusahaan pada periode yang sama melonjak tajam.

Untuk saat inipun perusahaan masih akan kesulitan untuk meningkatkan pendapatannya. Untuk kuartal II tahun 2020 ini saja pendapatan perusahaan sudah turun sekitar 50% dibandingkan periode sebelumnya. Ini disebabkan oleh berkurangnya pendapatan dari sektor penyewaan hotel sebesar 63% dan tidak adanya pendapatan dari penjualan properti apartemen dan perkantoran. Padahal penjualan properti dan pendapatan dari penyewaan kamar hotel menyumbang masing-masing 25% dan 50% dari total pendapatan di periode sebelumnya. Kondisi pandemi menjadi salah satu penyebabnya.

Kondisi yang demikian menyebabkan perusahaan hanya akan berfokus pada penyelesaian proyek yang masih berjalan dengan memperpanjang masa penyelesaian sekaligus melakukan efisiensi biaya.

Valuasi Saham GWSA

Lalu bagaimana dengan harga sahamnya saat ini? Saat ini saham GWSA berada pada 98 rupiah per lembar saham ketika artikel ini ditulis. Saham GWSA pada harga ini dihargai sangat rendah dengan PER 7,6x dan PBV 0,11x. Namun setelah tahun 2012 memang harga saham GWSA jarang dihargai PBV 1x. Ini mungkin karena ROE GWSA (terutama dalam 3-4 tahun terakhir) hanya berkisar 3%. Secara all-time semenjak IPO, harga saham GWSA termasuk harga yang sudah rendah, bahkan pada Maret lalu harga saham GWSA menyentuh harga 74 rupiah per lembar sahamnya. Ini merupakan harga terendah saham GWSA selama melantai di bursa. Hal yang perlu diperhatikan juga adalah GWSA dalam 5 tahun terakhir sudah tidak pernah membagikan dividen.

Kesimpulan

Pada kesimpulannya, GWSA sejauh ini sudah menjalankan strategi bisnis yang baik namun dengan perkembangan yang agak lambat. Walaupun properti proyek yang dimiliki perusahaan masih belum berkontribusi maksimal pada pendapatannya (karena memang ada yang masih dalam tahap pembangunan), keputusan partnership dengan Agung Podomoro Group merupakan keputusan yang tepat karena dapat meningkatkan laba bersih perusahaan. Pada Q2 tahun 2020 ini perusahaan mengalami penurunan laba namun tidak sampai merugi. Namun memang lesunya industri properti dan rendahnya ROE perusahaan menjadi sentiment negatif terhadap harga saham perusahaan saat ini, sehingga pasar hanya menghargai GWSA di PBV 0,11x (ini juga dikarenakan revaluasi aset yang mengikuti fair value sehingga menyebabkan ROEnya sangat kecil karena ekuitasnya menigkat drastis).

Kondisi finansial perusahaan bisa dibilang berisiko terkait hutang bank jangka pendeknya, karena kebetulan juga hutang jatuh tempo yang besar tahun ini bertepatan dengan pandemi COVID-19, sehingga menambah sulit kondisi GWSA. Oleh karenanya, perusahaan berencana mengajukan restrukturisasi hutang bank agar setidaknya perusahaan mendapat keringanan dalam pelunasan hutang ini.

Perusahaan mau tidak mau harus menunggu momentum kebangkitan industri properti agar saham GWSA mendapat sentimen positif di pasar. Pembangunan The Capital Square yang akan segera rampung nanti juga diharapkan dapat memberi angin segar untuk pendapatan perusahaan.

Saham GWSA saat ini sudah dihargai sangat murah, mengikuti sentimen negatif dari lesunya industri properti dan pandemi COVID-19. Namun seiring membaiknya kondisi industri properti, saham GWSA ini akan bisa dihargai lebih layak oleh pasar. Namun apakah ini saat yang tepat untuk membeli sahamnya? Jawabannya penulis kembalikan ke Anda.

Sumber:

Laporan Keuangan GWSA Kuartal II Tahun 2020