Jika kita berbicara tentang ban, anda bisa saja mengaitkan pada brand-brand besar seperti Bridgestone, Dunlop, Michelin, atau GT Radial. Salah satu diantara empat brand ban besar tersebut berasal dari Indonesia dan perusahaan yang memiliki brand ini sudah menjadi market leader selama bertahun-tahun di negara ini. Ya, GT Radial adalah salah satu brand yang dimiliki oleh PT. Gajah Tunggal, Tbk. (GJTL). Kali ini kita akan bahas kinerja dan saham GJTL terutama dari analisis fundamentalnya.

Sekilas Perusahaan

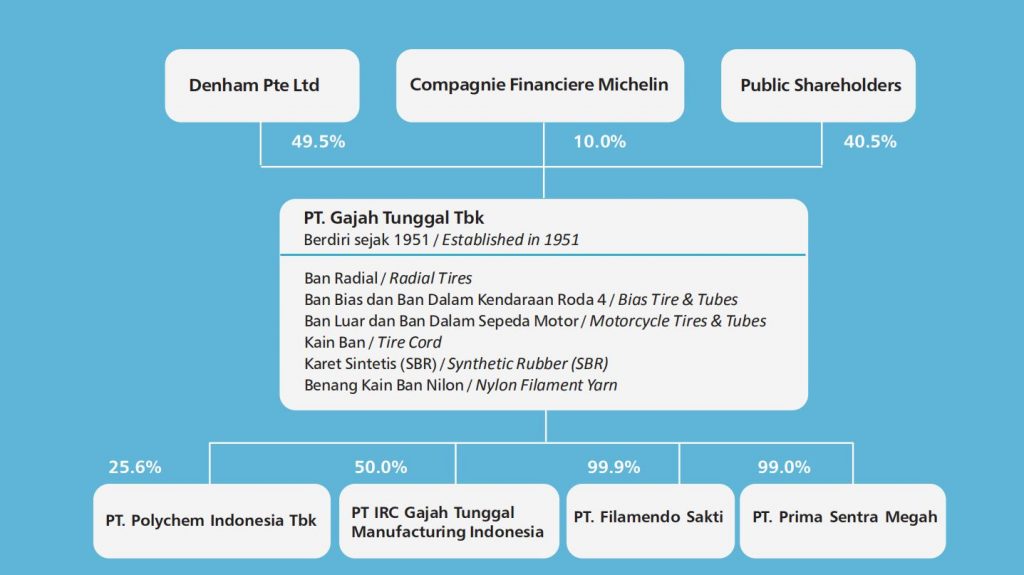

PT. Gajah Tunggal Tbk. (kode emiten: GJTL) merupakan perusahaan yang bergerak di industri ban. Gajah Tunggal sudah masuk di industri ban sejak 1951, yang saat itu hanya memproduksi ban untuk sepeda. Hingga kini, Gajah Tunggal telah memproduksi ban radial dan ban bias untuk mobil, sepeda motor, dan kendaraan besar seperti truk dan bus. Bahkan produksi ban radial GJTL (GT Radial) telah diekspor ke 90 negara di seluruh dunia, dan ban bias Gajah Tunggal masih menjadi market leader di Indonesia. Kerjasama GJTL dengan IRC (Inoue Rubber Company) di sektor ban sepeda motor juga berhasil menjadikan IRC Tire sebagai market leader ban motor di Indonesia.

Hingga akhir tahun 2019, Denham, Pte. Ltd. menjadi pemegang saham mayoritas GJTL dengan persentase 49,5% dari total saham yang beredar. Masyarakat memiliki porsi kepemilikan saham GJTL 40,5%, dan 10% sisanya dimiliki oleh Compagnie Financiere Michelin. Jika Anda menyukai olahraga balap seperti MotoGP dan F1, Michelin akan terdengar familiar di telinga Anda.

Neraca Perusahaan

PT. Gajah Tunggal, Tbk. (GJTL) mencatatkan nilai aset sebesar 18,86 trilun Rupiah di akhir tahun 2019. Komposisi aset terdiri atas liabilitas dan ekuitas masing-masing sebesar 12,62 triliun dan 6,23 triliun Rupiah. Aset perusahaan turun sebesar 4,3% dibandingkan tahun 2018. Namun penurunan aset ini perlu disambut baik karena total liabilitas perusahaan turun 8,79% dan ekuitasnya naik 6,1%. Penurunan liabilitas ini terutamanya karena perusahaan memprioritaskan pembayaran utang bank jangka panjang dengan total pembayaran 728 miliar Rupiah.

Aset perusahaan konsisten bertumbuh dalam 10 tahun terakhir denganlai CAGR sebesr 6,87%. Ekuitas perusahaan pun memiliki tren naik dalam 10 tahun teriakhir dengan CAGR sebesar 6,54%.

Per Desember 2019 GJTL mencatatkan rasio DER sebesar 2 kali. Ini menandakan bahwa hutang perusahaan 2 kali lipat lebih besar dari ekuitasnya. Namun jika ditelaah kembali, sekitar 57% dari liabilitas perusahaan merupakan liabilitas jangka panjang. Hal ini menjadikan perusahaan masih dapat menyelesaikan kewajiban jangka pendeknya dengan Current Ratio dan Quick Ratio masing-masing sebesar 1,49 kali dan 1,03 kali.

Sebagai gambaran, 53% atau 6,6 Triliun dari total hutangnya adalah hutang berbunga (hutang bank dan obligasi). Ini berarti hutang berbunganya sedikit lebih besar dibanding ekuitasnya (yang sebesar 6,2 Triliun). Hutang berbunga ini juga sebagian besar terdiri dari hutang mata uang US Dollar.

Pendapatan Tahun 2020

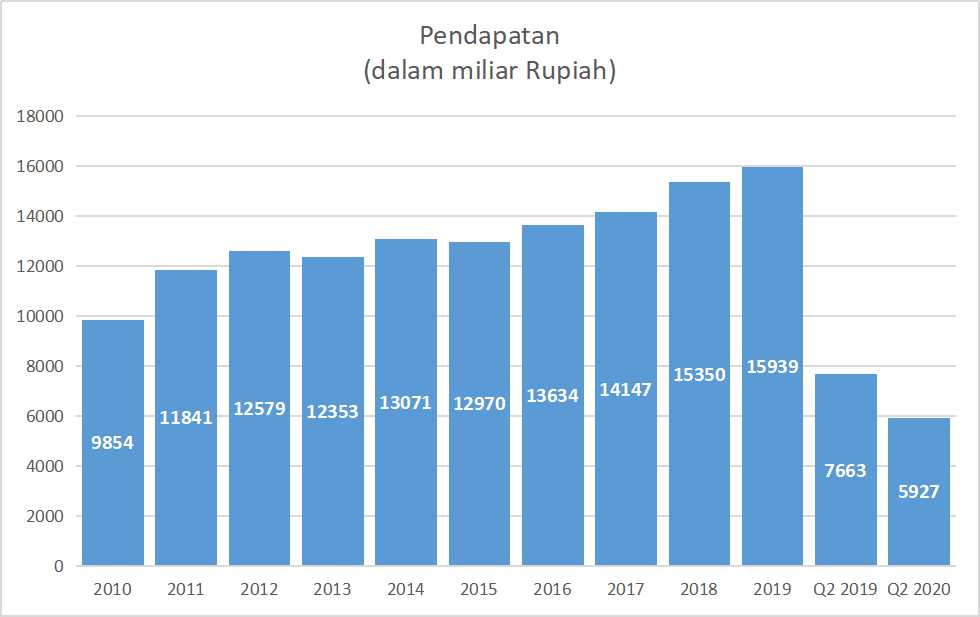

Per Juni 2020 perusahaan membukukan pendapatan sebesar 5,93 triliun Rupiah, turun 22,6% dibandingkan periode yang sama pada tahun sebelumnya yang mencapai 7,66 triliun Rupiah. Di sisi bottom line, pada kuartal II tahun 2020 perusahaan mencatatkan kerugian bersih sebesar 141 miliar rupiah. Kondisi ini jauh berbeda jika dibandingkan dengan periode yang sama di tahun sebelumnya yang mana perusahaan mendapatkan keuntungan bersih sebesar 163 miliar Rupiah.

Tidak dapat dipungkiri bahwa pembatasan jam kerja dan pengurangan volume produksi yang dilakukan dalam rangka menghadapi pandemi COVID-19 berkontribusi pada penurunan pendapatan.

Padahal dalam rentang waktu 2010 hingga 2019 perusahaan mencatatkan pendapatan yang bertumbuh tiap tahunnya dengan CAGR sebesar 5,49%. Sayangnya konsistennya pendapatan tidak diikuti dengan laba bersihnya yang tidak konsisten. Bahkan pada tahun 2015 saja perusahaan membukukan kerugian sebesar 313 miliar rupiah.

Kerugian yang dialami GJTL juga banyak dipengaruhi oleh kerugian kurs mata uang asing. Perusahaan wajib membayar hutang dengan currency USD sedangkan pendapatan perusahaan sebagain besar dalam rupiah.

Dalam menghadapi pandemi ini, perusahaan mengoptimalkan kegiatan operasional agar tetap efektif dan efisien melalui pengaturan pengurangan jam produksi serta rencana pemotongan gaji untuk semua level. Jika kondisi penurunan pasar tetap berlanjut, perusahaan akan melakukan diskusi dengan para pemasok untuk memperpanjang jangka waktu pembayaran, termasuk juga dengan stakeholder lainnya.

Arus Kas Perusahaan

Meskipun perusahaan beberapa kali mencatatkan laba bersih negatif alias merugi, arus kas operasi perusahaan masih tetap mampu mencatatkan nilai yang positif selama 10 tahun terakhir, sehingga ekuitasnya pun masih tetap bertumbuh. Per Juni 2020 GJTL mampu membukukan arus kas operasi positif sebesar 543 miliar Rupiah.

Saat ini perusahaan memfokuskan arus kas pendanaan untuk membayar utang bank baik itu jangka pendek maupun jangka panjang. Dalam rentang waktu 2010 hingga 2019 perusahaan selalu membukukan arus kas operasi positif. Dalam 10 tahun inipun terlihat perusahaan secara gencar melakukan investasi. Ini terlihat dari arus kas investasinya yang seringkali mencapai lebih dari 1 triliun rupiah.

Rasio Profitabilitas

Per kuartal II tahun 2020 perusahaan mencatatkan rasio Gross Profit Margin (GPM) sebesar 17,63%. Rasio ini memang secara konsisten dipertahankan oleh perusahaan di mana pada sepuluh tahun terakhir perusahaan menjaga rasio GPM lebih dari 14%. Mengingat laba bersih perusahaan tidak menentu, maka rasio Net Profit Margin (NPM) nya menjadi tidak menentu pula.

Tidak konsistennya laba bersih berimbas pada rasio ROA dan ROE yang juga naik turun. Per akhir tahun 2019 saja perusahaan mencatatkan nilai ROA dan ROE masing-masing sebesar 4,32 persen dan 1,43 persen. Tren ROA dan ROE dalam 10 tahun terakhirpun cenderung mengalami penurunan.

Informasi Segmen

PT. Gajah Tunggal, Tbk (GJTL) dalam laporan keuangannya membagi industri perusahaan ke dalam lima segmen: manufaktur ban, kain ban, karet sintetis, nilon, dan lainnya. Per Juni 2020 manufaktur ban menyumbang 97,58% dari total pendapatan GJTL. Adapun pendapatan dari segmen lain merupakan pendapatan yang didapat dari penjualan dan transfer antar segmen.

Jika ditelusuri pada informasi geografis, pasar domestik menyumbang pendapatan GJTL sebesar 3,58 triliun (61% dari total pendapatan) dengan mayoritas pasar berada di Pulau Jawa. Pasar ekspor menyumbang 39% dari total pendapatan dengan mayoritas ekspor ditujukan ke Amerika (1,67 triliun Rupiah). Ini menunjukkan bahwa sebenarnya Gajah Tunggal memiliki pasar domestik dan ekspor yang solid.

Valuasi Saham GJTL

Per artikel ini ditulis, harga saham GJTL berada di 530 rupiah per lembar saham. Harga ini berada pada valuasi PER dan PBV masing-masing -6,54x dan 0,30x. Jika dilihat dari valuasinya 10 tahun terakhir, harga saham GJTL sekarang berada pada valuasi PBV dan PER di bawah rata-rata.

Memang jarang perusahaan yang menjadi market leader pada suatu industri memiliki harga dengan valuasi yang murah sekali seperti ini. Namun perlu dipertimbangkan juga fundamental perusahaan yang tidak terlalu bagus dan kemampuan perusahaan dalam menghasilkan laba bersih yang kurang optimal. Berhubung sekarang sudah memasuki akhir kuartal III, menarik untuk melihat kinerja perusahaan pada kuartal III ini.

Kesimpulan

PT. Gajah Tunggal, Tbk. (GJTL) merupakan perusahaan yang bergerak di manufaktur ban dan sudah menjadi market leader di pasar domestik Indonesia. Walaupun hutang perusahaan melebihi ekuitasnya dan merugi, perusahaan masih mampu untuk membayar kewajiban jangka pendeknya dengan aset lancar yang ada. Perusahaan juga masih mampu mencatatkan arus kas operasi positif dan masih mampu membayar utang jangka pendek dan panjangnya. Ekuitasnya pun masih terlihat bertumbuh.

Valuasi saham GJTL saat ini bisa terbilang murah, namun bisa saja harga ini akan turun lagi jika pada kuartal III tidak ada peningkatan kinerja perusahaan terutama pada laba bersihnya. Maka diharapkan pada kondisi new normal ini perusahaan mampu mencetak kinerja yang lebih baik dari kuartal sebelumnya.

Baru-baru ini Gajah Tunggal berencana untuk memperluas produksinya dengan membeli lahan seluas 8 hektar di daerah Pasir Jaya, Tangerang. Transaksi pembelian lahan ini dilakukan dengan pemilik lahan sebelumnya, PT Softex Indonesia. Semoga dengan ekspansi ini dapat meningkatkan kemampuan perusahaan dalam meraih keuntungan.

Sumber:

Laporan Keuangan GJTL Kuartal II 2020

Informasi atau Fakta Material Dampak Pandemik COVID-19 GJTL Juni 2020