Jika ingin memutuskan untuk berinvestasi di industri properti, emiten mana yang akan dipilih? Umumnya investor retail sudah membayangkan beberapa emiten berikut ini: BSDE, JRPT, CTRA, atau ASRI (beberapa waktu lalu penulis juga pernah menulis tentang BSDE dan CTRA). Tidak banyak dari mereka yang mengenal emiten Roda Vivatex (kode saham RDTX). Memang emiten ini merupakan pemain baru yang bertransformasi dari bisnis tekstil menjadi bisnis penyewaan gedung perkantoran. Jika Anda sudah tertarik dengan cerita transformasi perusahaan ini, maka Anda mungkin akan lebih tertarik lagi ke fundamental perusahaannya.

Setelah menutup seluruh bisnis tekstilnya ditahun 2014 karena mengalami penurunan usaha, RDTX bisa terbilang cukup cepat mengubah haluannya. Perubahan sektor industri diawali dari anak perusahaan PT. Chitatex Peni yang mendirikan Menara RDTX (dahulu dikenal menara Danamon). Saat ini PT. Chitatex Peni sudah memiliki 3 gedung perkantoran yaitu RDTX Tower yang berlokasi di kawasan mega kuningan, Menara Standard Chartered di Karet Semanggi, dan PHE Tower yang berada di Jalan TB Simatupang Jakarta Selatan. Penulis sendiri pernah berkantor disalah satu gedungnya, PHE Tower, dan bisa dibilang gedungnya sangat bagus dan tampaknya hampir penuh penyewa.

Kabar menariknya, di tahun 2017 yang lalu, RDTX kembali membangun gedung barunya, RDTX Place, di Karet Kuningan, Jakarta Selatan. Gedung ini diperkirakan akan selesai di akhir tahun ini. Tentunya jika gedung ini telah selesai, akan menjadi source of income baru bagi Roda Vivatex.

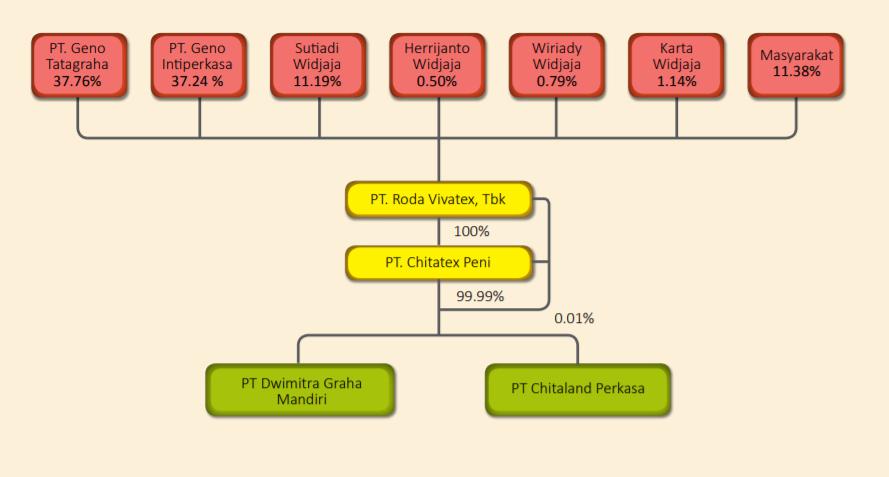

Mayoritas pemegang saham PT. Roda Vivatex Tbk. dimiliki oleh PT. Geno Tatagraha (37,76%) dan PT. Geno Intiperkasa (37,19%), sedangkan masyarakat hanya memegang saham sebesar 11,38%. Saham RDTX termasuk saham yang tidak likuid, sulit untuk membeli dan menjualnya dan hanya akan cocok untuk investasi jangka panjang.

Neraca Perusahaan

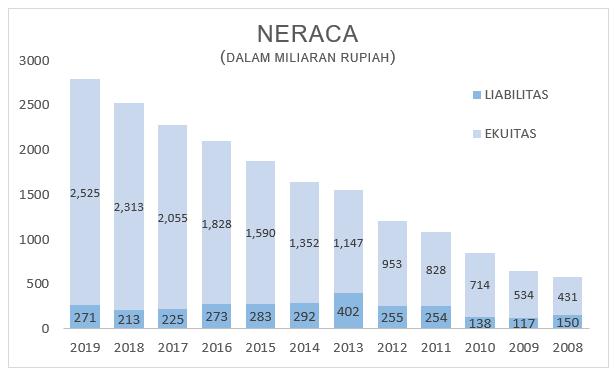

PT. Roda Vivatex, Tbk. (kode emiten RDTX) merupakan salah satu emiten yang sangat konservatif. Emiten ini terbilang enggan untung mengambil pinjaman bank dalam mengembangkan usahanya. RDTX hanya memiliki liabilitas sebesar 271 miliar Rupiah per akhir tahun 2019. Dibanding dengan ekuitasnya yang sebesar 2,5 triliun, sehingga total asetnya menjadi 2,7 triliun Rupiah per 2019, tentunya RDTX terbilang sangat aman secara keuangan.

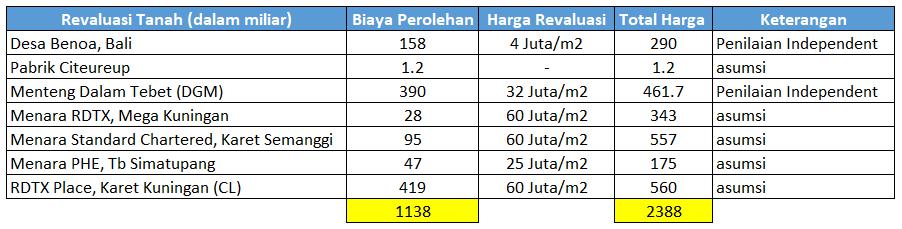

Hal yang menarik, perhitungan aset tanah perusahaan saat ini masih menggunakan nilai perolehan pada saat tanah dibeli. Padahal nilai harga tanah tersebut telah meningkat saat ini. Misalnya tanah 72.000 meter persegi yang berlokasi di Desa Benoa Bali dihitung senilai 158 miliar, namun harga pasar tanah seluas tersebut per 2019 mampu mencapai 290 miliar (hampir 2 kali lipat harga awal!).

Jika penulis menghitung ulang (revaluasi) harga tanah tersebut berdasarkan nilai pasar tentunya dengan asumsi konservatif, dan ditambah data revaluasi independen pihak ketiga yang ditunjuk RDTX, maka nilai aset berupa tanah RDTX adalah sebesar 2,3 triliun bukan 1,1 triliun lagi seperti harga perolehan awal. Sehingga total aset RDTX per 2019 kemungkinan berkisar di angka 4,6 triliun rupiah (bukan 2,7 triliun lagi).

Pendapatan Kuartal II Tahun 2020

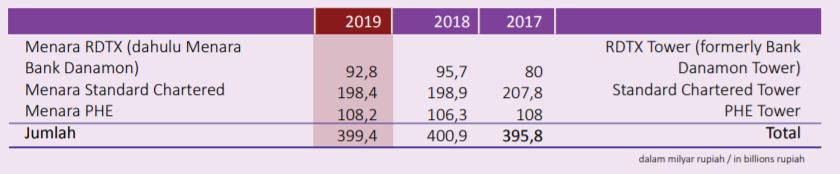

Semenjak perusahaan bertransformasi menjadi bisnis penyewaan properti dengan 3 gedung perkantoran yang ada (PHE Tower, RDTX tower, dan Menara Standard Chartered), pendapatan perusahaan bisa dibilang stagnan di sekitar angka 400 miliar rupiah.

Walaupun adanya pandemi COVID-19 yang mengharuskan perusahaan melakukan Work From Home, bisa dibilang pendapatan RDTX justru tidak terpengaruh banyak. Ini kemungkinan karena para tenant nya merupakan penyewa jangka panjang. Misalnya saja PT. Pertamina Hulu Energi, meskipun melakukan WFH tidak mungkin dengan seketika pula PHE berhenti menyewa gedung perkantoran. Hal ini menyebabkan biaya sewa kantor tetap dibayar meskipun gedungnya kosong.

Kabar baiknya, gedung baru perusahaan yakni RDTX Place diperkirakan akan segera beroperasi diawal tahun depan. Jika gedung tersebut beroperasi, hal itu akan menjadi source of growth perusahaan. Misalkan saja gedung tersebut mampu berkontribusi 100 miliar pertahunnya dan gedung lainnya tetap terisi penuh pasca pandemi, maka pertumbuhan pendapatannya mencapai sekitar 25% ditahun depan.

Jika pembangunan 1 gedung membutuhkan 700-900 miliar, maka 2-3 tahun kedepan perusahaan akan mampu membangun gedung baru lagi tanpa menggunakan hutang. Hal ini karena RDTX masih memiliki cukup banyak tanah yang tidak produktif di Bali, Menteng serta tanah di BSD yang baru saja dibeli seharga 405 miliar.

Karena memiliki pelanggan yang tetap, RDTX mampu menjaga margin laba yang cukup tinggi, dimana GPMnya mencapai 71% dan NPMnya 58% per akhir 2019. Hal itu menyebabkan RDTX mampu mengantongi laba bersih 233 hingga 267 miliar Rupiah tiap tahunnya.

Aliran Kas Perusahaan

Selain konservatif dalam hutang, perusahaan juga konservatif dalam penggunaan kas. Bahkan jika kita mengabaikan nilai depresiasi propertinya, dana bersih yang sebenarnya diperoleh perusahaan rata-rata sebesar 250 miliar. Bisa dilihat pada tabel di arus kas investasi di tahun 2019 sangat tinggi, karena perusahaan sedang mambangun gedung RDTX Place. Perusahaan masih memiliki peluang bertumbuh yang sangat besar, sehingga RDTX memilih menggunkan free cashflow untuk mengembangkan usaha (membangun gedung dan membeli tanah) dan hanya sebagian kecil yang dikembalikan kembali sebagai deviden (dilihat dari kas pendanaan yang kecil).

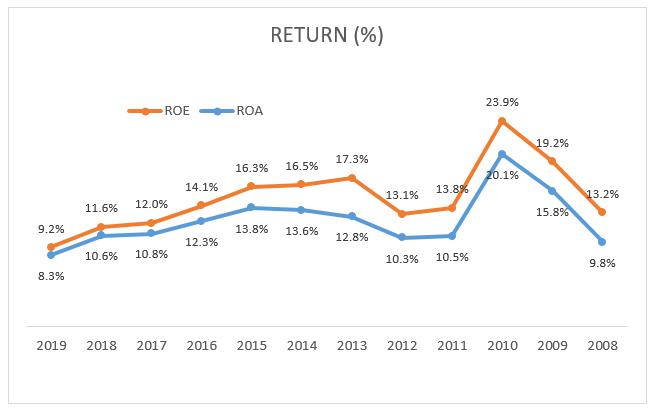

Profitabilitas

Secara profitabilitas, ROE dan ROA perusahaan justru terlihat menurun. Penurunan ini bukanlah karena laba atau pendapatan perusahaan yang turun namun karena asetnya yang terus meningkat sedangkan pendapatannya tetap. Jika gedung baru RDTX Place beroperasi ditahun depan, maka tentunya angka ini akan meningkat kembali.

Dilihat dari komposisi asetnya, masih terdapat banyak aset yang tidak produktif, seperti tanah di Bali, Menteng dan BSD, yang jika ditotal mencapai 955 miliar (setara 34% aset). Jika ini kita abaikan, maka ROE RDTX ditahun 2019 bukan lagi 9,2% melainkan 12,6%.

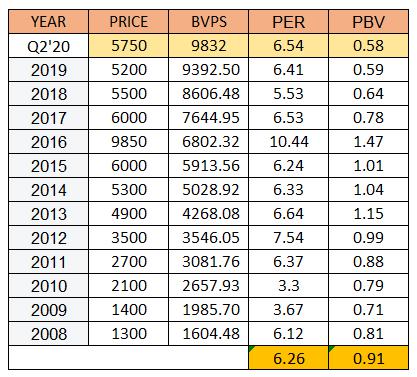

Valuasi Saham RDTX

Selama masa pandemi ini, RDTX sepertinya tidak mengalami penurunan harga saham yang cukup tajam. Selain karena sahamnya yang tidak likuid dan mayoritas dipegang investor lokal, kinerja RDTX juga terlihat masih cukup oke dan tidak terdampak signifikan.

Namun dengan PBV 0,58x dan PER 6,5x, harga RDTX saat ini bisa disebut undervalue. Dan jangan lupakan bahwa aset tanah yang diperoleh RDTX masih menggunakan harga lama saat pembelian, sehingga jika dilakukan revaluasi harga tanah, maka kemungkinan total aset RDTX adalah sebesar 4,6 triliun seperti yang disebutkan sebelumnya. Jika itu dilakukan, maka PBVnya bukan lagi 0,58x melainkan 0,35x!

Namun, sebelum membeli perlu diingat bahwa RDTX masih merupakan perusahaan keluarga. Hingga artikel ini ditulis, penulis melihat adanya kenaikan biaya remunerasi (biaya gaji dan bonus direksi dan komisaris) dari yang awalnya hanya 3% dari laba bersih ditahun 2015, namun saat ini mencapai 8% dari laba bersih. Kebanyakan perusahaan yang direksi dan komisarisnya diisi oleh orang-orang independen yang tidak memiliki kepemilikan saham perusahaan, biasanya menetapkan biaya ini hanya sebesar 2-5% saja. Terlebih lagi, RDTX merupakan emiten yang tidak likuid, yang bahkan bid hariannya pun belum tentu ada.

Kesimpulan

PT. Roda Vivatex, Tbk. merupakan perusahaan yang melakukan transformasi lini bisnis dari tekstil ke penyewaan properti. Langkah yang diambil perusahaan mengakibatkan perusahaan masih dapat berkembang dengan baik dengan 3 menara andalannya dan RDTX Place yang akan dikomersilkan tahun depan. Perusahaan menerapkan kebijakan finansial yang konservatif terhadap hutang dan manajemen arus kas yang baik, mengakibatkan perusahaan bisa bertahan di tengah pandemi. Valuasi saham RDTX per artikel ini ditulispun juga tergolong undervalue, hanya saja saham ini tidak likuid. Namun diluar itu, RDTX menjanjikan pertumbuhan yang cukup baik kedepannya jika pembangunan gedung baru perusahaan selesai dan pendapatan berulang yang cukup masif.

Sumber: