Indonesia merupakan negara pengekspor kelapa sawit (CPO) terbesar di dunia, diikuti oleh Malaysia di posisi kedua. Ekspor CPO Indonesia pada tahun 2019 mencapai 36, 17 juta ton dengan pertumbuhan sekitar 4 persen dari tahun sebelumnya. Sebagai raksasa ekspor CPO dunia, perusahaan-perusahaan agrikultural (terutama di bidang perkebunan sawit) menyumbang andil yang sangat besar terutama dalam hal peningkatan tenaga kerja nasional. Salah satu perusahaan perkebunan sawit yang menarik perhatian kami adalah PT. Perusahaan Perkebunan London Sumatra Indonesia, Tbk (LSIP). Kami mengamati saham LSIP memiliki fundamental yang menarik dan momentum permintaan minyak kelapa sawit yang meningkat selama pandemi COVID-19.

PT. Perusahaan Perkebunan London Sumatra Indonesia, Tbk (kode emiten: LSIP) sebenarnya sudah berdiri sejak 1906. Perusahaan yang lebih dikenal dengan “Lonsum” ini didirikan ketika Harrisons & Crosfield Plc. memulai perkebunan kelapa sawit pertama di Indonesia di daerah Sumatera Utara.

Harrisons & Crosfield Plc. merupakan perusahaan perkebunan yang berbasis di London, Inggris, nama Lonsum nampaknya terinspirasi dari ini. Perkebunan sawit menjadi prioritas utama LSIP dengan lahan perkebunan yang mencapai 95 ribu hektar per akhir tahun 2019. Selain perkebunan sawit, Lonsum juga memiliki 15 ribu hektar perkebunan karet dan 4 ribu hektar perkebunan lainnya (terutama kokoa dan teh). Tahun lalu pula, Lonsum menghasilkan 280 ribu ton CPO (Crude Palm Oil), jumlah yang sangat besar.

Mayoritas pemegang saham LSIP adalah PT Salim Ivomas Pratama, Tbk. (kode emiten SIMP) dengan komposisi 59,51 persen. Masyarakat memiliki porsi 40,38 persen dari total jumlah saham LSIP.

Neraca Perusahaan

PT. Perusahaan Perkebunan London Sumatra Indonesia, Tbk. (LSIP) mencatatkan aset yang bertumbuh terus selama sepuluh tahun terakhir. Per Maret 2020 Lonsum telah mencatatkan nilai aset sebesar 10,47 triliun rupiah, meningkat sebesar 2,4 persen dibandingkan akhir tahun 2019. Aset perusahaan memiliki komposisi ekuitas dan liabilitas masing-masing sebesar 8,58 triliun ekuitas dan 1,89 trilun liabilitas. Nilai ekuitas dan liabilitas meningkat masing-masing sebesar 0,9 persen dan 9,4 persen dari akhir tahun 2019.

Selalu menyenangkan untuk melihat perusahaan dengan manajemen hutang yang baik dan konservatif, termasuk Lonsum ini. Lonsum memiliki rasio liabilitas terhadap ekuitas (DER) sebesar 22 persen dan jika ditelusuri lebih jauh, perusahaan ini nyaris tidak memiliki hutang berbunga seperti hutang bank dan obligasi. Perusahaan juga memiliki Current Ratio dan Quick Ratio masing-masing sebesar 3,79 kali dan 3,2 kali

Hal ini menunjukkan bahwa neraca keuangan perusahaan sangat aman dan perusahaan sangat mampu untuk membayar liabilitasnya, baik itu jangka pendek maupun jangka panjang.

Pendapatan Kuartal I Tahun 2020

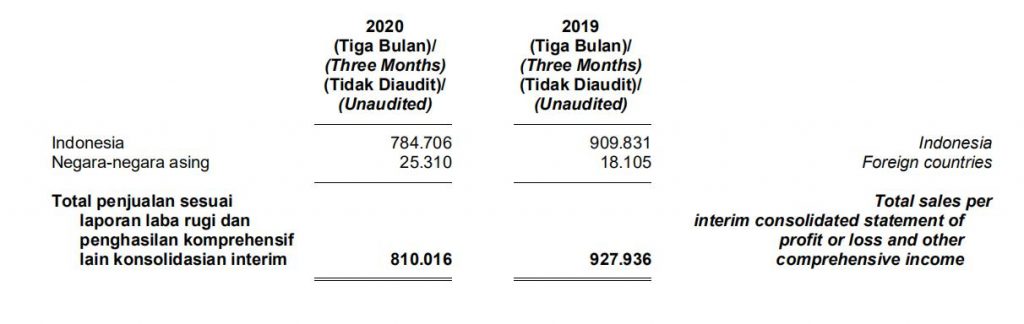

Per kuartal 1 tahun 2020, Lonsum mencatatkan pendapatan sebesar 810 miliar rupiah. Nilai ini menurun sebesar 12,6 persen dari kuartal I tahun 2019 yang mencapai 926 miliar rupiah. Penurunan pendapatan ini justru tidak diikuti oleh laba bersih pada periode yang sama. Per Maret 2020 Lonsum mencatatkan laba bersih sebesar 80 miliar rupiah, naik dua kali lipat dari laba bersih kuartal I tahun 2019 sebesar 38 miliar rupiah. Kenaikan laba bersih ini disebabkan oleh turunnya beban pokok produksi dan keuntungan dari selisih kurs pada aktiva operasi.

Jika diperhatikan lagi pada grafik pendapatan dan laba bersih, pendapatan dan laba bersih LSIP terlihat tidak konsisten. Hal ini dikarenakan pada umumnya pendapatan dan laba bersih perusahaan komoditas sangat bergantung pada harga komoditasnya. Anda dapat melihat laba bersih perusahaan yang melonjak pada tahun 2011. Hal ini dikarenakan harga CPO mencapai puncak harga tertingginya pada tahun tersebut.

Selain mempengaruhi laba bersih, fluktuasi harga CPO juga mempengaruhi rasio pengembalian perusahaan. Per Maret 2020 Lonsum mencatatkan rasio pengembalian aset (ROA) dan rasio pengembalian ekuitas (ROE) masing-masing sebesar 3,09 persen dan 3,78 persen.

Umumnya nilai ROA dan ROE demikian kurang disukai karena mencerminkan nilai laba bersih yang jauh lebih kecil terhadap aset dan ekuitasnya. Namun dengan melihat harga CPO sekarang yang tidak terlalu murah dan berpotensi naik, kinerjanya pun dapat menjadi lebih baik lagi. Misalnya seperti tahun 2014 yang mampu memperoleh ROE 12,7% atau bahkan tahun 2011 yang mampu memperoleh ROE hampir 30%.

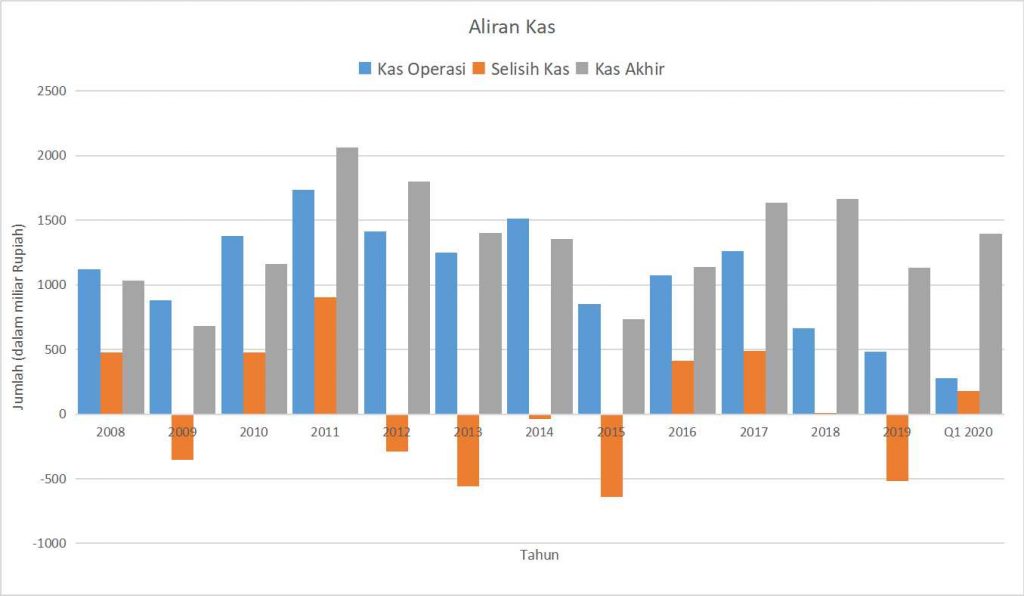

Perusahaan juga selalu mecatatkan arus kas operasi positif dalam 10 tahun terakhir. Per Maret 2020 saja Lonsum mampu mencatatkan arus kas operasi positif sebesar 276 miliar rupiah. Perusahaan dengan kas operasi positif menandakan perusahaan melaksanakan kegiatan operasionalnya dengan baik.

Informasi Segmen

ini usaha LSIP terbagi atas produksi kelapa sawit, produksi karet, produksi benih, dan lain-lain. Per Maret 2020 lini kelapa sawit mendominasi pendapatan Lonsum dengan persentase 96,30 persen dari total pendapatan. Sektor perkebunan karet membuntuti setelahnya dengan 4,69 persen dan sisanya didapat dari sektor benih dan lain-lain. Mayoritas penjualan hasil perkebunan LSIP dijual pada pasar domestik dengan persentase 96,7 persen dan sisanya didapat dari penjualan ke pasar ekspor.

Valuasi Perusahaan

Per artikel ini ditulis, saham LSIP berada pada harga 875 rupiah per lembar. Harga ini berada pada valuasi PER dan PBV masing-masing 18,23 kali dan 0,7 kali. Pada valuasi ini harga saham LSIP tergolong cukup murah jika dibandingkan pada harga saham LSIP dalam 10 tahun terakhir walaupun pada bulan Maret lalu kita sempat melihat LSIP berada pada harga 550an/kembarnya.

Hal ini tentu juga dipengaruhi oleh harga CPO yang saat ini dalam posisi tidak terlalu murah namun tidak mahal. Harga CPO sebenarnya sempat mencapai harga terendahnya dalam 10 tahun terakhir pada Mei lalu (anda dapat melihat harga CPO disini).

Sebagai catatan, anda dapat mengategorikan saham LSIP sebagai saham cyclical. Para investor seringkali menyebut saham cyclical sebagai saham yang harganya cukup terkait pada harga komoditas yang pergerakannya menyerupai siklus naik turun.

Kesimpulan

PT. Perusahaan Perkebunan London Sumatra Indonesia, Tbk (LSIP) memiliki fundamental yang cukup baik. Hal ini dapat dilihat dari komposisi asetnya yang nilai liabilitasnya jauh lebih rendah dari nilai ekuitasnya. Aset lancar yang dimiliki perusahaanpun tidak terbebani oleh liabilitas jangka pendeknya.

Harga saham LSIP sangat tergantung pada harga komoditas CPO sehingga dengan harga saat ini LSIP terlihat cukup menggoda karena valuasinya saat ini terbilang slightly undervalue. Pembagian sembako selama pandemi juga dapat menjadi peluang yang baik bagi Lonsum untuk meningkatkan pendapatannya di tahun ini mengingat induknya merupakan perusahaan yang memproduksi merk-merk minyak terkenal seperti Bimoli, Delima dan Palmia. Terlebih lagi dengan katalis program B30, B50 hingga B100 yang mungkin akan membantu peningkatan harga CPO dunia.

Sumber: