Jika Anda ditanya tentang merek Pizza, apa yang langsung terbayang dikepala Anda ? Yes, Pizza Hut. Merek ini secara tidak sadar telah menguasi pangsa Indonesia. Saingan Pizza Hut saat ini adalah Domino Pizza namun secara outlet Pizza Hut masih unggul dari Dominos yang tergabung di group Mitra Adi Perkasa (MAP).

PT. Sarimelati Kencana Tbk. dengan kode emiten saham PZZA merupakan perusahaan penerima waralaba merek Pizza Hut di Indonesia. Per November 2019 PZZA telah mengoperasikan 501 Outlet yang terdiri dari Pizza Hut Restaurant (PHR), Pizza Hut Delivery (PHD), dan Pizza Hut Express (PHE) yang tersebar diseluruh Indonesia. PZZA juga mengoperasikan pabrik pasta dan sosis serta distribusi sehingga perusahaan terintegrasi dari hulu ke hilir.

Pemegang saham terbesar PZZA adalah PT. Sriboga Raturaya (64,79%) dan saham yang beredar di publik sekitar 28,87%.

Neraca Keuangan

PT. Sarimelati Kencana Tbk (PZZA) melaksanakan IPO pada tahun 2018 lalu sehingga penulis hanya mendapatkan data laporan keuangan sejak tahun 2017. Aset perusahaan melonjak dari tahun 2017 ke 2018 karena perusahaan telah mendapatkan dana segar dari IPO. Namun sejak 2018 ke 2019 aset perusahaan telah tumbuh sebesar 4%. Per akhir tahun 2019 aset PZZA sebesar 2,1 triliun rupiah yang tersusun dari ekuitas sebesar 1,3triliun rupiah dan liabilitas 769 miliar rupiah.

Secara neraca, komposisi keuangan PZZA terbilang sangat baik dan aman, dengan Debt to Equity Ratio (DER) sebesar 57%. Hutang berbunga perusahaanpun terbilang sangat kecil yakni hanya sebesar 7,5% dari total liabilitasnya sehingga nilai Interest Coverage Ratio (ICR) menjadi sebesar 27 kali.

Pendapatan Tahun 2019

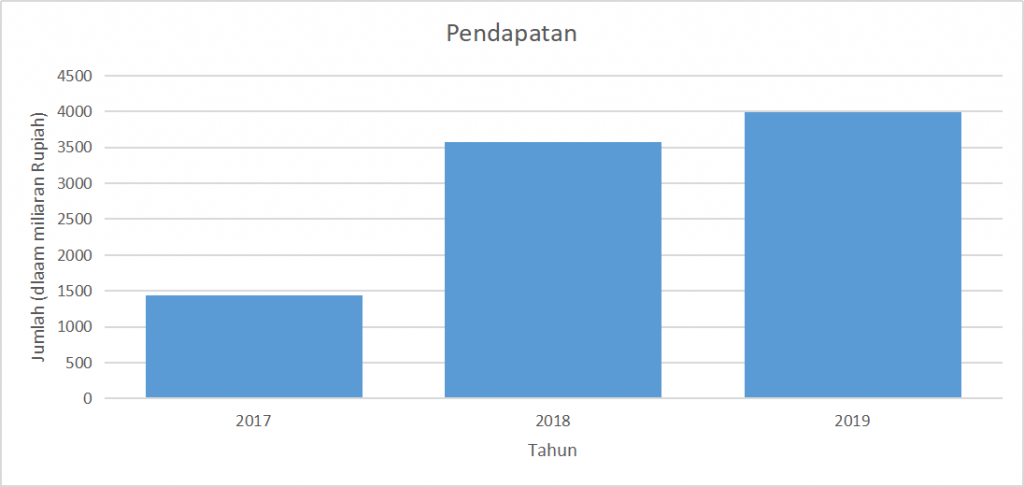

Berdasarkan laporan keuangan tahun 2019, pendapatan perusahaan terbilang meningkatriliun rupiah sebesar 12% dari 3,5 triliun rupiah ditahun 2018 menjadi 3,9 triliun rupiah ditahun 2019. Penjualan PZZA sebagaian besar masih didominasi dari Wilayah Jakarta yang menyumbang 43% total sales dan diikuti Jawa Bali yang menyumbang 30% dari total sales. Sehingga 73% pendapatan perusahaan masih terkonsentrasi di Jawa dan Bali.

Pada tahun 2019 PZZA terlihat mulai melakukan diversifikasi secara wilayah penjualan. Ini tercermin dari peningkatan alokasi modal kerja ke wilayah Pulau Kalimantan dari awalnya sebesar 2% (2018) menjadi 15% (2019) dari total modal kerja. Modal kerja ini digunakan untuk penambahan Outlet baru di Kalimantan sebanyak 8 outlet per November 2019.

Laba bersih perusahaan pun meningkat sejalan dengan pendapatannya. Pendapatan PZZA 173 miliar rupiah di tahun 2018 menjadi 200 miliar rupiah ditahun 2019. Sehingga tercatat pertumbuhan labanya 15%, Operating Profit Margin (OPM) PZZA sebesar 6,8%, dan Net Profit Margin (NPM) sebesar 5%. Secara arus kas, terjadi peningkatan yang sangat signifikan di tahun 2019. Arus kas operasi PZZA pada tahun 2019 tercatat sebesar 400 miliar rupiah dibandingkan 279 miliar rupiah ditahun sebelumnya. Secara umum, arus kas perusahaan sangat sehat dan selalu menunjukkan arus kas operasi yang positif.

Dalam tiga tahun terakhir, rasio Return yang dihasilkan Sarimelati Kencana terbilang cukup attraktif dengan rata-rata ROE sebesar 14% dan ROA sebesar 9,48%. PZZA terbilang cukup behasil melakukan efisiensi kerja dan meningkatkan margin labanya dimana pada tahun 2017 NPMnya hanya 3,4% sedangkan akhir tahun 2019 sudah mampu mencapai 5,02%. Sehingga hal ini dapat berkontribusi langsung kepada peningkatan ROEnya.

Valuasi Perusahaan

Dimasa pandemi COVID 19 ini, secara valuasi nilai PBV dan PER perusahaan tidak bisa dikatakan murah tetapi tidak mahal juga. Per tanggal artikel ini ditulis nilai PBV dan PER saham PZZA masing-masing sebesar 1,82x dan 10,65x. Namun jika dibandingkan dengan valuasi saham restoran lainnya, seperti PT. Fast Food Indonesia (FAST) yang memegang lisensi KFC, valuasi saham PZZA terbilang lebih murah dimana valuasi FAST memiliki PBV sebesar 2,41x dan PER 16,36x.

Tapi akan lebih bijak jika kita menunggu rilis laporan keuangan Q2 2020. Hal ini dikarenakan sektor hotel dan restoran merupakan sektor yang terdampak paling pertama saat pandemi ini. Jika beruntung, mungkin kita bisa memperolah saham ini diharga sekitar Rp 550 atau lebih murah seperti dibulan Maret lalu.

Kesimpulan

PT. Sarimelati Kencana Tbk. (PZZA) merupakan emiten dari sektor yang terdampak cukup signifikan oleh pandemi COVID-19 ini. Semua gerai restoran bisa dipastikan ditutup dan tidak memungkinkan untuk makan ditempat. Namun untungnya PZZA sudah mengembangkan layanan Pizza Hut Delivery (PHD) yang diharapkan mempu menunjang penjualan perusahaan tahun ini. Sehingga para pencinta pizza akan tetap mampu menikmati Pizza Hut hanya dari rumah saja.

Terlebih lagi PZZA memiliki struktur permodalan yang sangat kuat, sehingga penulis sangat yakin perusahaan ini mampu bertahan setelah krisis. Namun memang, diharga saat ini, yang sebesar Rp. 810 belum bisa dikatakan murah, tetapi memang tidak mahal juga.

Tetapi hal ini beda cerita jika Anda sudah “menyerok” saham PZZA diharga sekitar Rp 550 bulan Maret lalu. Untuk masuk di harga sekarang, Anda bisa bersabar menunggu adanya koreksi setelah laporan Q2 2020 keluar. Atau jika Anda memang bertujuan untuk berinvestasi jangka panjang, Anda bisa mulai mencicil sedikit demi sedikit diharga saat ini. Tapi kembali lagi the choice is yours!

Sumber: