Salah satu emiten yang mungkin saat ini sedang dijauhi dan diabaikan oleh investor adalah PT. Mitra Pinasthika Mustika, Tbk. (MPMX). Bagaimana tidak, pasar menghargai saham MPMX pada 18 September 2020 hanya sebesar 416 per lembar sahamnya. Nilai ini hanya sebesar 0,29 kali dari book valuenya! Tapi, apakah benar saham ini bisa disebut murah, atau jangan-jangan memang murahan? Mari kita bahas.

Sekilas Profil Perusahaan

PT Mitra Pinasthika Mustika, Tbk., emiten dengan kode MPMX adalah perusahaan yang bergerak dibidang distribusi dan penjualan ritel sepeda motor dengan merek Honda, khususnya diwilayah Jawa Timur dan NTT. Selain itu, MPMX juga menjalankan unit usaha lainnya seperti aftermarket kendaraan (melalui penjualan oli, ban, suku cadang kendaraan), asuransi umum, rental kendaraan, serta entitas asosiasi perseroan yang bergerak di bidang multifinance.

MPMX sebenarnya pemain lama di industri ini, dan didirikan langsung oleh pendiri Astra Group yaitu William Soeryadjaya pada tahun 1987. Namun emiten ini baru melaksanakan IPO nya pada tahun 2013 yang lalu. Pemegang saham pengendalinya merupakan Saratoga Group (SRTG) dimana pemilik terbesarnya adalah anak dari Pak William sendiri, yaitu Edwin Soeryadjaya yang juga menjabat sebagai komisaris utama perseroan.

Bisa dibilang pimpinan perusahaan adalah orang-orang yang sangat berpengalaman di industri kendaraan bermotor, karena hampir semua pimpinannya merupakan lulusan dari Astra Group, sehingga pemegang saham retail seharusnya bisa merasa lebih tenang, karena ibarat kapal, nahkodanya sudah tau kemana kapal harus berlayar. Pemegang saham lainnya pun terlihat tidak banyak berubah sejak tahun 2014.

Kinerja Perusahaan Hingga Q2 2020

Industri kendaraan bermotor dalam beberapa tahun terakhir menghadapi tantangan yang cukup berat. Pertumbuhan penjualan pun bisa dibilang sudah tidak semasif dulu, bahkan cenderung mengalami pertumbuhan yang negatif. Lihat saja misalnya saham Astra (ASII) yang sejak tahun 2012 hingga 2019 hanya bolak balik dikisaran harga 6000-8000 saja. Bahkan harganya saat ini malah turun hingga ke 3000an karena diterpa pandemi COVID-19.

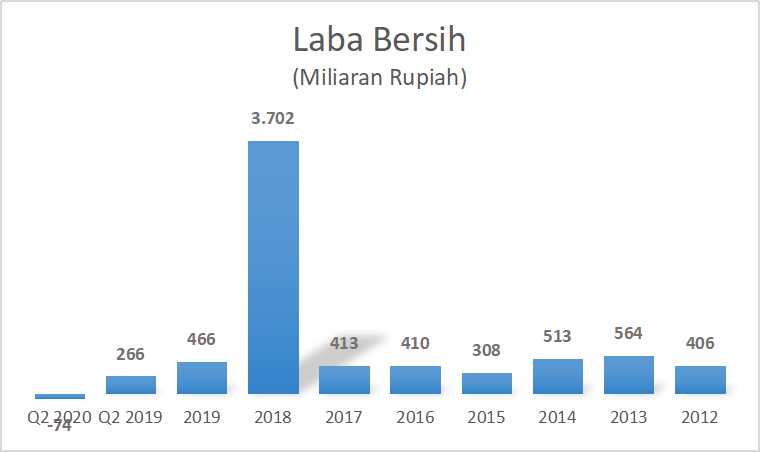

Begitu pula MPMX, semenjak IPO di pertengahan tahun 2013 lalu, pendapatan perusahaan malah cenderung stagnan di kisaran 16 triliun rupiah. Terlebih lagi imbas dari pandemi ini yang menyebabkan pendapatan semester 1 perusahaan anjlok 31% dari tahun sebelumnya.

Sedangkan laba bersih perusahaan tercatatkan negratif 74 miliar pada Q2 2020. Mungkin hal ini yang membuat pasar menilai saham ini sedemikian murahnya. Apakah ini wajar? Well, sebaiknya kita gali lebih dalam lagi.

Strategi Divestasi MPMX

Jika dilihat dari apa yang dilakukan perusahaan beberapa tahun terakhir, sebenarnya manajemen perusahaan tidak tinggal diam. MPMX terlihat terus melakukan efisiensi usaha, dan hal ini tampaknya cukup berhasil. Misalnya saja, aksi korporasi yang dilakukan pada 2018 lalu, MPMX bisa dibilang cukup sukses melakukan divestasi salah satu unit usahanya dibawah PT. Federal Karya Tama (FKT) yang menaungi bisnis produsen dan penjualan oli bermerek Federal Oil. MPMX mejual bisnis olinya ke pihak Exxon Mobil.

Selain itu, perusahaan juga menutup lini bisnis MPMAuto dan MPMMobil yang merupakan dealer resmi penjualan mobil bermerek NISSAN dan DATSUN. Dan masih ada beberapa lagi unit bisnis yang ditutup karena tidak menghasilkan kontribusi pendapatan yang signifikan ke perusahaan. Sebagai contohnya MPMLogistik dan PT. Antar Anugrah Teknologi. Perusahaan juga melakukan penjualan sebagian saham MPMFinance ke pihak JACCS. Penjualan ini menyebabkan MPMX tidak lagi menjadi pengendali perusahaan dan hanya menguasai 40% saham multifinance ini .

Anda bisa melihat adanya lonjakan laba bersih perusahaan di tahun 2018, ini akibat divestasi perusahaan. Namun pilihan divestasi yang dilakukan MPMX sangat tepat, karena saat ini neraca perseroan terlihat lebih sehat dengan minim hutang (dalam membangun dan mengembangkan bisnis selain pertumbuhan laba, juga harus diperhitungkan ‘exit strategy‘nya, dan perusahaan sejauh ini melakukan nya dengan baik). Per akhir 2019 saja total ekuitas MPMX tercatat sebesar 7,2 triliun dan liabiliasnya sebesar 2,3 triliun, sehingga rasio DERnya hanya sebesar 37%. Saat ini bisa dibilang neraca keuangan MPMX sangat sehat.

Walaupun demikian laba bersih dan pendapatan perusahaan ditahun 2019 tidak mengalami penurunan pasca divestasi. Karena setelahnya, ketika MPMX tidak lagi menjalankan bisnis manufaktur dan pengemasan oli, perusahaan masih tetap menjualkan oli dan berbagai sparepart lainnya ke customer retail sebagai layanan aftermarket. Anak perusahaan lainnya yang ditutup pun juga memang sejak sebelumnya tidak memberikan kontribusi pendapatan yang signifikan ke MPMX.

Informasi Segmen

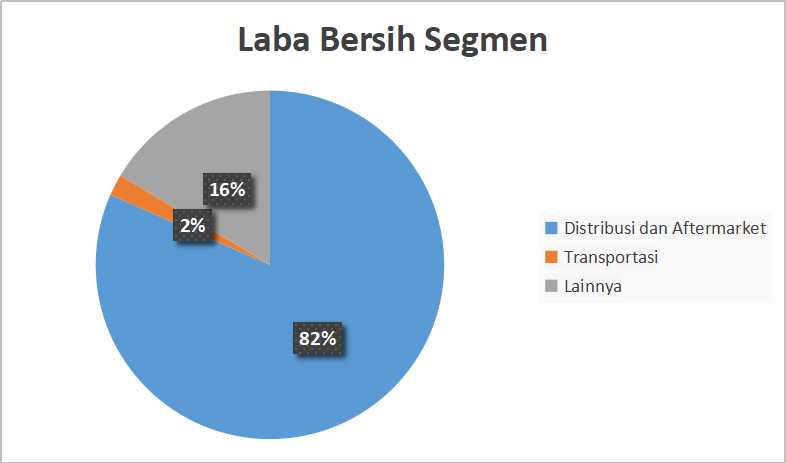

Saat ini kontribusi pendapatan MPMX masih didominasi dari segmen distribusi sepeda motor Honda dan penjualan suku cadang. Layanan lainnya adalah layanan penjualan asuransi umum (seperti asuransi kecelakaan, asuransi kendaraan, asuransi travel dll) yang berhasil menyumbang 16% dari total laba bersih perusahaan. Sedangkan pada layanan jasa transportasi melalui MPMRent hanya mampu menyumbang 2% dari total laba bersih perseroan. Padahal, jika diliat kembali unit usaha MPMRent ini jusru memerlukan capex yang cukup tinggi karena harus rutin mengganti dan membeli kendaraan berupa mobil baru sebagai modal kerjanya.

MPMX juga terus melakukan inovasi. Pada akhir 2018 lalu MPMX resmi melaunching salah satu bisnis digitalnya yakni dealer mobil online melalui website www.bidbox.id. Meskipun belum memberikan revenue yang signifikan (karena memang masih baru), tetapi ini merupakan salah satu gebrakan digital dari MPMX dimana sekarang masyarakat bisa melihat dan membeli mobil dari rumah saja.

Mengapa Harga Saham MPMX Turun Terus?

Memang dari sejak awal IPO, MPMX sangat jarang dihargai PBV 1x atau senilai book valuenya. Ini mungkin karena ROE MPMX dalam 3-4 tahun terakhir hanya berkisar 6-8%. Sehingga PBV wajar perusahaan seharunya berada di angka 0,6-0,8x atau 2-3 kali harga saat ini.

Lonjakan harga di tahun 2018 lalu itu murni karena perusahaan membayarkan dividen yang sangat besar (mencapai 2 triliun). Apabila Anda membeli saham MPMX tepat di tahun 2016 lalu, maka Anda sudah untung 144%, bukan dari capital gain tapi dari dividen. Bagaimana jika Anda membelinya pada saat IPO? Modal Anda juga sudah balik modal sekitar 43% hanya dari dIviden saja.

Memang MPMX sejak IPO cukup royal membagikan dIviden meskipun sebenarnya nilainya tidak terlalu besar (karena akumulasi dIviden yang besar itu akibat proses divestasi dan hanya terjadi sekali saja).

Kerugian Pada Q2 2020, Apakah Saham MPMX Layak Dibeli?

Kalau dilihat lihat lebih detail lagi, kerugian yang terjadi di Q2 2020 ini bukan murni disebabkan oleh anak perusahaan perseroan. Lini usaha distribusi, aftermarket, dan asuransi MPMX sejatinya masih mencatatkan keuntungan. Hanya lini usaha rentalnya saja yang mencatatkan kerugian. Kerugian yang dialami sebenarnya tidak besar, hanya 2,4 miliar (jika dibanding keuntungan lini distribusi 88 miliar dan asuransi 40 miliar).

Namun perseroan mencatatkan kerugian dikarenakan, entitas asosiasi yakni JACCS MPM Finance yang bergerak di multifinance, dimana MPMX masih memegang 40% sahamnya, mengalami kerugian sebesar 202 miliar rupiah. Namun jika ditelisik lebih dalam lagi, layanan multifinance ini sebenarnya mencatatkan peningkatan pendapatan yang cukup masif dan terus mencatatkan keuntungan beberapa tahun terakhir. Pada tahun 2019 lalu, dimana JACCS MPM Finance mengalami penurunan laba, ini lebih dikarenakan adanya pencadangan laba untuk kerugian saja, Non Performing Finance (NPF) nya pun juga masih dibawah 2, jadi masih sangat oke.

Kemungkinan kerugian pada Q2 2020 ini, yang sebesar 200 miliar rupiah tersebut juga dikarenakan pencadangan kerugian saja. Apalagi perusahaan multifinance selama pandemi ini, diwajibkan memberikan program restrukturisasi kepada peminjamnya, sehingga akan sangat wajar bagi PT. JACCS MPM Finance untuk meningkatkan nilai pencadangan kerugiannya, agar struktur permodalannya tetap aman.

Kesimpulan

MPMX masih memiliki kinerja yang sangat baik. Core business perusahaan sebenarnya hanya mengalami penurunan laba dan tidak sampai rugi hingga Q2 ini. Namun industri kendaraan bermotor yang masih lesu menjadi sentimen negatif terhadap harga saham perusahaan saat ini. Hal ini menyebabkan pasar hanya menghargai MPMX di PBV 0,29x.

Dengan dipimpin oleh orang-orang yang sangat berpengalaman diindustri ini, dan kekuatan finansial yang kokoh, kita tinggal menunggu waktu saja bagi industri kendaraan bermotor untuk lebih bergairah lagi, sehingga saham MPMX bisa dihargai lebih realistis oleh pasar.

Apakah ini saatnya membeli? The choice is yours. Menurut penulis saham ini sudah dihargai murah oleh pasar, meskipun memang industrinya lagi lesu beberapa tahun terakhir, terlebih lagi pandemi korona yang menambah hantaman industri kendaraan bermotor menjadi 2 kali. Akan tetapi jika industrinya bisa bertumbuh kembali, bisa jadi saham ini akan menjadi multibagger selanjutnya.

Sumber:

Laporan Keuangan MPMX Kuartal II Tahun 2020

Menyeluruh dan rinci analysis nya. Alur untuk kesimpulan top.