Emiten sektor consumer goods menjadi primadona di bursa saham Indonesia. Hal ini bisa dipahami mengingat industri sektor consumer goods cukup sederhana dan umumnya produk-produk keluarannya dikenal masyarakat awam. Kita bisa mengambil contoh pada emiten ICBP (Indonfood CBP Sukses Makmur) dengan Indomie, TCID (Mandom Indonesia) dengan Gatsby, PZZA (Sarimelati Kencana) dengan Pizza Hut.

Walaupun begitu, ada beberapa emiten penghasil barang konsumsi yang kontroversial di masyarakat seperti rokok dan minuman beralkohol. Kali ini kami akan membahas Delta Djakarta (kode emiten: DLTA). Saham DLTA saat ini memiliki valuasi yang menarik dengan fundamental yang bisa dibilang baik sekali.

NB: Bagi pembaca yang tidak tertarik dengan emiten “tidak halal”, anda bisa membaca analisis emiten lainnya di sini.

Sekilas Perusahaan

PT. Delta Djakarta Tbk. adalah salah satu emiten di sektor consumer goods yang memproduksi dan menjual bir dengan beberapa merek dagang yang cukup populer seperti Anker Beer, Anker Stout, Carlsberg, San Miguel Pale Pilsen, San Mig Light, San Miguel Cerveza Negra, Kuda Putih, dan Anker Lychee (produk rendah alkohol). Perusahaan yang memiliki sejarah panjang, (awal berdiri sejak 1932) bahkan sebelum Indonesia merdeka ini, tentunya bukan termasuk emiten syariah sehingga cukup dihindari beberapa investor retail di Indonesia yang mayoritas Muslim. Perdagangan saham hariannya pun cukup sepi dan cenderung tidak likuid.

Delta Djakarta (kode emiten DLTA), mayoritas sahamnya dimiliki oleh San Miguel Malaysia dengan persentase 58,33%, diikuti Pemerintah DKI Jakarta (26,25%), dan masyarakat (15,42%). Perusahaan ini menjadi menarik karena berada di industri yang menjual produk konsumsi yang memiliki moat yang cukup besar. Hal ini dikarenakan regulasi di Indonesia menyulitkan perusahaan untuk menambah jumlah produsen bir resmi dari yang ada sekarang.

Saat ini hanya ada beberapa produsen penjual bir yang menjadi pesaing Delta Djakarta (DLTA). Salah satunya Multi Bintang Indonesia Tbk (MLBI) dan produsen bir Bali Hai. Kedua emiten ini cukup mendominasi pasar bir di Bali karena market wisatawan mancanegara yang cukup gurih.

Neraca Perusahaan

Secara kekuatan keuangan, bisa dikatakan DLTA memiliki komposisi keuangan yang sangat sehat. Dengan total aset sebesar 1,4 triliun dan total ekuitas 1,2 triliun di akhir tahun 2019, DLTA nyaris tidak memiliki beban keuangan, hanya menyisakan hutang usaha sebesar 212 miliar. Tanpa adanya hutang berbunga, DLTA tentunya akan mampu bertahan meskipun usahanya yang menurun dimasa pandemi ini. Terlebih lagi perusahaan mempunyai kas yang sangat besar, yang nilainya sebesar 844 miliar Rupiah, yang hampir setara 60% aset perusahaan. Sejauh ini, DLTA tampaknya masih belum berniat mendistribusikan sebagian besar tumpakan uang kas ini kepada para pemegang sahamnya.

Nilai aset perusahaan pun terlihat terus tumbuh dengan stabil, dan telah meningkat hampir 2 kali lipat selama 10 tahun terakhir.

Pendapatan Kuartal II Tahun 2020

Industri minuman beralkohol tengah mendapatkan tantangan yang cukup berat beberapa tahun terakhir ini. Tantangan yang dihadapi termasuk aturan larangan penjualan minuman beralkohol di minimarket beberapa tahun lalu. Penutupan club dan hiburan malam di masa pandemi saat ini juga menjadi tantangan perusahaan. Tantangan yang cukup berat ini tercermin dari pendapatan perusahaan yang menurun drastis di tahun 2020 ini.

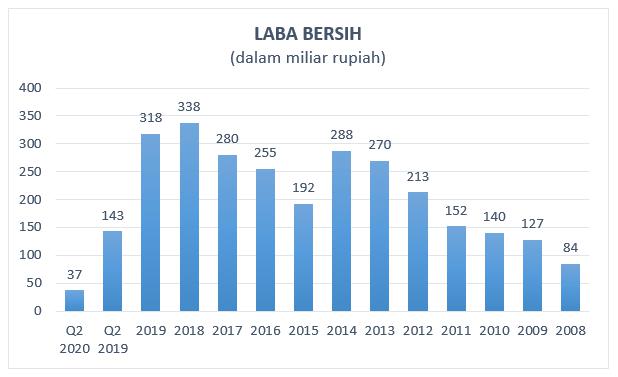

Hingga Q2 2020, perusahaan hanya mencatatkan pendapatan sebesar 203 miliar Rupiah. Angka ini turun hampir 50% dari 388 miliar Rupiah di semester 1 tahun sebelumnya. Dengan raihan pendapatan sebesar 827 miliar Rupiah per akhir tahun 2019, tampaknya DLTA akan sangat sulit mengejar ketercapaian tahun lalu ini.

Namun dalam 10 tahun terakhir, pendapatan perusahaan juga terlihat tidak tumbuh dengan cukup signifikan. Per akhir 2009 perusahaan mencatatkan pendapatan sebesar 741 miliar sedangkan per akhir tahun 2019 hanya bertambah 86 miliar menjadi 827 miliar.

Perusahaan tampaknya masih kesulitan menemukan ruang bertumbuh untuk membesarkan pangsa pasarnya kembali. Adanya aturan yang cukup ketat terhadap minuman beralkohol ditambah lagi masyarakat Indonesia yang mayoritas muslim yang tidak mengkonsumsi minuman beralkohol menjadi batasan-batasan perusahaan untuk bertumbuh.

Sejauh ini, DLTA telah menyiasati tantangan ini dengan menperbanyak jalur distribusi, memproduksi varian bir rendah alkohol, dan memperbanyak jumlah ekspor seperti ke Taiwan, Timor Leste. Per Agustus 2018 perusahaan juga telah melakukan ekspor San Miguel Cerveza ke Negara Thailand dan Vietnam. Meskipun pendapatan dari ekspor ini masih tergolong sangat kecil, bahkan kurang dari 1% dari total pendapatan.

Laba Bersih Kuartal II Tahun 2020

Secara laba bersih, DLTA terlihat mampu terus meningkatkan laba bersihnya. Dalam 10 tahun terakhir saja laba bersih perusahaan telah meningkat 2,5 kali lipat hingga mencapai 318 miliar diakhir tahun 2019. Rasio Gross Profit Margin (GPM) dan Net Profit Margin (NPM) juga tidak tanggung tanggung, mencapai masing-masing 72,1% dan 38,4% diakhir tahun kemarin. Hal ini kembali lagi dikarenakan sulitnya untuk memasuki persaingan di produk minuman beralkohol karena regulasi pemerintah yang cukup rumit, ini menyebabkan produsen bir seperti DLTA dan MLBI mempunyai competitive advantage yang cukup tinggi.

Aliran Kas Perusahaan

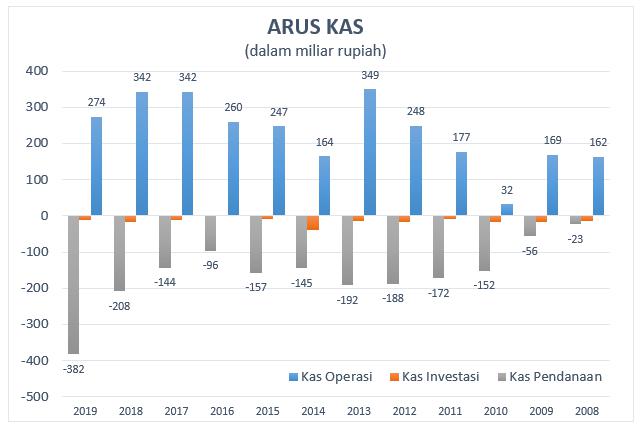

Laju aliran kas masuk tiap tahun DLTA bisa dibilang cukup masif. Dalam 5 tahun terakhir operating cashflow DLTA selalu di atas 200 miliar. Aliran kas operasi DLTA bahkan pernah mencapai angka fantastis diatas 300 miliar Rupiah ditahun 2017 dan 2018 kemarin. Terlebih lagi investing cashflow perusahaan yang hanya kurang dari 20 miliar pertahun yang digunakan perusahaan sebagai capex.

Sehingga menyebabkan perusahaan selalu mencatatkan free cashflow sebesar 200 miliaran Rupiah tiap tahunnya. Berkaca dari ini, penulis dapat mengatakan bahwa DLTA adalah salah satu mesin uang yang cukup baik. Aliran kas pendanaannya pun hanya bertujuan untuk membayarkan dividen karena perusahaan sudah tidak lagi memiliki hutang berbunga.

Rasio Profitabilitas

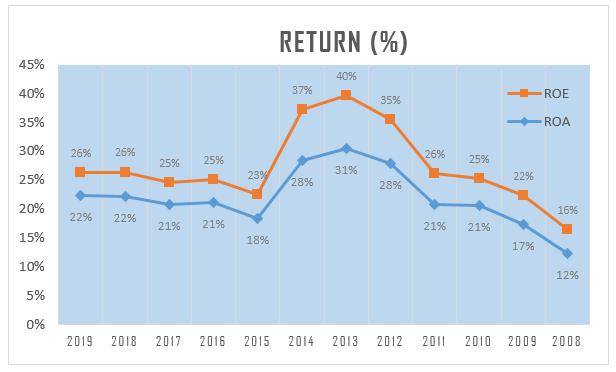

Berdasarkan nilai GPM dan NPM yang sangat tinggi, rasio pengembalian atas modal (ROE) DLTA menjadikannya salah satu emiten dari BEI yang memiliki ROE yang bisa dibilang sangat besar, yang mana selalu diatas 20% tiap tahunnya. Hanya sedikit emiten tanpa leverage yang mampu mendapatkan rasio pemgembalian seperti ini. Nilai ROAnya pun tidak jauh berbeda dikarenakan perusahaan memiliki liabilitas yang sangat kecil.

Namun yang menarik adalah, Delta Djakarta (DLTA) memiliki aset tidak produktif berupa uang kas yang jumlahnya setara 60% total asetnya. Jika uang kas ini kita keluarkan dan sisakan hanya sekitar 20% atau 200 miliar saja sebagai penyokong usaha (anggap saja uang kas sisanya nya dibagikan sebagai dividen) maka kita akan mendapatkan ROE sebesar 51%! Sungguh dengan angka sebesar ini saham DLTA terlihat sangat menarik.

Valuasi Saham DLTA

Sebagai salah satu “mesin uang” yang baik, Delta Djakarta selama 11 tahun terakhir selalu dihargai pada valuasi yang sangat premium. Lihat saja rata-rata PBV perusahaan berada pada angka 4,5x dan PER sebesar 15,2x. Hal ini sangat wajar karena kemungkinan besar para investor sudah melihat saham DLTA sebagai mesin uang penghasil cash dan sangat royal membagikan deviden.

Meskipun kinerja DLTA di tahun ini sangat terdampak oleh pandemi, dimana labanya menurun drastis (sebesar 74%) sehingga menyebabkan PERnya menjadi 51,61x, namun jika situasinya telah pulih, maka kemungkinan besar perusahaan akan mampu mencapai kinerja seperti tahun 2019 yang lalu.

Kabar menariknya, nilai PBV perusahaan saat ini yang sebesar 2,89x sudah tergolong wajar. Harga ini sudah cukup layak untuk mendapatkan perusahaan dengan kemampuan menghasilkan uang yang sangat baik. Namun, untuk mendapatkan margin of safety yang cukup, kisaran harga 4000-4100 atau lebih rendah lagi menjadi harga yang sangat aman untuk membeli saat ini.

Kesimpulan

PT. Delta Djakarta, Tbk. merupakan salah satu perusahaan yang memproduksi dan menjual bir dengan berbagai merek yang populer. Sebagai salah satu dari sedikit perusahaan produsen bir di Indonesia, menjadikan DLTA memiliki moat yang cukup lebar untuk bersaing. Ditambah lagi kemampuan finansial yang sangat kuat (tanpa memiliki hutang berbunga) dan kemampuan untuk menghasilkan cashflow yang cukup baik, menjadikan saham DLTA sebagai salah satu yang layak untuk dipantau saat ini.

Nilai PBV sebesar 2,89 pada harga 4500 merupakan harga yang cukup wajar untuk mendapatkan perusahaan premium sekelas DLTA. Namun jika ingin mendapatkan margin of safety yang cukup, ada baiknya mulai koleksi pada rentang harga 4000-4100 atau lebih rendah lagi.

Sumber:

Materi Public Expose DLTA 2019

Menarik ulasannya. DLTA memang sesuatu sih. Capex mini, margin tebal, CF cakep. Skrg juga udah mulai pulih kinerjanya.